数字金融与老年人健康:基于优质医疗服务可及机制视角

马述忠,张道涵,潘钢健

根据第七次全国人口普查数据,2020 年我国60 岁以上人口占18.7%,已接近中度老龄化社会,而在“银发时代”与新冠肺炎疫情的交织叠加下,老年人健康问题必将成为未来中国的重要挑战,健康老龄化亟待推进。与此同时,我国老年人的医疗利用水平相对较低,对预防和干预疾病的优质医疗服务获取相对较少,“重医不重防”甚至“有病不医”的现象仍然普遍存在。因此,改善老年人健康状况的重要途径之一,是提高优质医疗服务对于老年人的可及性。然而,传统的医疗服务获取模式较为复杂,以医院挂号为例,线下排队、现金支付等特征使其过程冗长复杂,且不同医院放号时间、放号数量、提前预约天数的规定有很大差异,更易把社会适应能力相对不足的老年群体拒之门外。此外,我国老年人普遍经济能力较弱、金融素养较低,当其有获取优质医疗服务的需求时,具有“嫌贫爱富”特性的传统金融也难以为其提供帮助。Joseph E.Stiglitz,Andrew Weiss,“Credit Rationing in Markets with Imperfect Information.”,in,1981,Vol.71,No.3,pp.393-410.

近年来,在我国落实健康老龄化的过程中,数字金融扮演了重要角色。一方面,数字金融日渐融入老年人的生活,根据中国社科院发布的《后疫情时代的互联网适老化研究》,2021年第二季度,老年群体微信支付金额增长率在四年间提高了五十余倍,这有利于提高老年人自身获取优质医疗服务等社会资源的能力。另一方面,数字金融也增加了家庭成员帮助老年人获取优质医疗服务的途径,例如支付宝平台使得子女为父母购买数字医疗健康保险、在线预约挂号成为可能。事实上,工业和信息化部2020年印发的《互联网应用适老化及无障碍改造专项行动方案》已经明确了对支付宝、微信支付等数字金融APP 进行适老化改造的重点工作,以期通过产品类型、使用方式等全方位、多维度的创新,放大数字金融对老年人健康的积极效应,拓宽老年人获取优质医疗服务的渠道,推进健康老龄化。

然而,当前学界对数字金融的关注更多集中在其对消费、就业、减贫等方面的经济影响,Liming Hou,Shao-Chieh Hsueh,Shuoxun Zhang,“Digital Payments and Households’Consumption:A Mental Accounting Interpretation”,in,2021,Vol.57,No.5,pp.2079-2093;

何宗樾、宋旭光:《数字金融发展如何影响居民消费》,《财贸经济》2020年第8期,第65—79页;

谢绚丽、沈艳、张皓星等:《数字金融能促进创业吗?——来自中国的证据》,《经济学(季刊)》2018 年第4 期,第1557—1580 页;

陈慧卿、陈国生、魏晓博等:《数字普惠金融的增收减贫效应——基于省际面板数据的实证分析》,《经济地理》2021年第3期,第184—191页。鲜有对其与老年人健康关系的探讨。目前,同时与数字金融和老年人健康有一定相关性的研究主要有两类:一是将健康维度纳入多维贫困评价指标体系,但其最终目的是探究数字金融与居民多维贫困之间的关系;

二是探讨了数字金融业务提高优质医疗服务可及性的作用,但未能延伸出这一作用对老年人健康的影响。数字金融的发展是否会改善老年人的健康状况?这一影响是否具有老年群体、发展维度等方面的异质性?上述影响是否由数字金融提高优质医疗服务可及性的机制实现?这些问题的答案不仅关乎我国老年居民的个人生活,更能为健康老龄化建设中数字金融的适老化改造提供新的政策启示。

鉴于此,本文在匹配中国健康与养老追踪调查(China Health and Retirement Longitudinal Survey,下文简称CHARLS)数据和我国城市级别数据的基础上,结合不同老年群体和数字金融不同发展维度的差异,基于优质医疗服务可及性的视角,探讨了地区数字金融发展对老年人健康的影响程度及作用机制。

(一)数字金融对老年人健康的影响程度

随着我国人口结构老龄化的趋势不断加深,学界愈发重视有关老年人健康影响因素的研究,相关理论体系不断完善。近年来,宏观层面的空气污染王玉泽、罗能生:《空气污染、健康折旧与医疗成本——基于生理、心理及社会适应能力三重视角的研究》,《经济研究》2020 年第12 期,第80—97 页;

Resul Cesur,Erdal Tekin,Aydogan Ulker,“Can Natural Gas Save Lives?Evidence from the Deployment of a Fuel Delivery System in a Developing Country”,in,2018,Vol.59,No.3,pp.91-108.以及微观层面的互联网使用、子女受教育水平等因素都被纳入研究体系,Alice Moult,Heather Burroughs,Tom Kingstone et al.,“How Older Adults Self-manage Distress-does the Internet have a Role?A Qualitative Study”,in,2018,Vol.19,No.1,pp.185-193;

赵建国、刘子琼:《互联网使用对老年人健康的影响》,《中国人口科学》2020年第5期,第14—26+126页;

Chioun Lee,“Adult Children’s Education and Physiological Dysregulation Among Older Parents.”,in,2018,Vol.73,No.6,pp.1143-1154;

吕光明、刘文慧:《中国子女教育对老年父母健康的异质性影响研究》,《中国人口科学》2020年第4期,第72—83+127—128页。但如前文所述,学界对数字金融的关注依然较少,对居民健康有一定关注的研究也未能在人口老龄化背景下探讨数字金融对我国老年人健康的具体影响,更缺少相应作用机制的分析。

虽然既有研究对数字金融与老年人健康关系的探讨不足,但数字金融不仅具有极强的普惠性,还涵盖医疗健康保险办理等多种金融服务,而普惠金融及相关金融产品对居民健康的积极作用已被大量验证。例如普惠金融可以提高金融产品和服务的可获得性,帮助居民改善饮食、看病治疗、购买保险,对减少健康贫困产生了显著的间接效应。而以“新农保”为代表的普惠金融产品既提高了参保老人对医疗服务的利用率,也改善了其营养摄入,进而从消费层面显著改善了老人的健康状况。刘晓婷还利用交互作用分析发现,医疗保险可以调节医疗开支对健康水平的影响,减弱了医疗支出与老人健康的负相关性,从而通过提高优质医疗可及性的方式改善了老人的健康水平。而作为新兴的金融业态,相比于“嫌贫爱富”的传统金融,数字金融对金融服务申请者的限制更少、门槛更低,因此在提供金融支持、促进物质消费等方面具有极强的普惠性特征,同时数字金融还涵盖与老年人健康息息相关的数字医保、线上挂号等业务,其通过优化医疗利用等途径综合提高老年人健康水平的作用相比于其他金融模式应当更大。根据上述分析,本文提出如下假设:

假设1:数字金融发展有利于老年人健康水平的改善。

我们还认为,对于不同老年群体和数字金融的不同发展维度,上述影响存在着异质性。基于老年群体角度,一方面,这一异质性可能存在于不同区域之间。由于基础设施、经济规模等方面的差距,数字金融促进消费、增加收入的作用在西部地区都收效甚微。而我国优质医疗资源也保持着由东向西阶梯式递减的格局,这可能进一步影响数字金融通过优质医疗可及性渠道改善老年人健康的效果。与此同时,受制于我国城乡二元结构,数字金融发展对居民消费的促进效果也主要作用于城市居民,而非农村居民。另一方面,这一异质性可能来源于老人不同的居住方式。在传统代际互动模式下,不和子女同住的老人可以获得的日常照料往往较少,但数字医保、网络预约等数字金融工具打破了这一格局,为子女给老人提供支持照料开拓了新渠道。此外,数字金融自身的发展可以从覆盖广度、使用深度等一级维度和保险业务等二级维度体现,不同维度与老年人健康的相关性不同,其影响可能也有所差别。基于此,本文提出数字金融改善老年人健康作用的异质性假设:

假设2:数字金融发展对老年人健康的影响,存在不同老年群体和不同发展维度层面的差异。

(二)数字金融对老年人健康的作用机制

在作用机制上,如上文所述,普惠金融产品可以通过提高优质医疗服务的可及性改善老年人健康,而既有研究也不断表明数字金融同样适用于这一提高老年人健康水平的机制。一方面,具有普惠性特征的数字金融可以通过移动支付、信贷获取等途径提高家庭的医疗利用率,Jie Li,Yu Wu,Jing Jian Xiao,“The Impact of Digital Finance on Household Consumption:Evidence from China.”in,2020,Vol.86,No.C,pp.317-326.而章丹等认为,医疗利用的增加不仅能减少“有病不医”的现象,还有利于居民及时对疾病采取预防和干预措施,进而维护、改善健康状况。另一方面,数字金融平台的数字化特性,例如数字医保、网络预约挂号等功能可以进一步放大这一机制的作用。实际上,以支付宝挂号平台为代表的网络预约挂号模式,让患者足不出户就能约上医院的专家和专科号,简化了就医流程,已经成为医院预约挂号的主要方式之一,而数字医疗保险可以使参保人与医生、医保机构等主体的信息不对称程度降低,从而拥有更多的机会,并以更低的成本获得更加优质的医疗服务。此外,支付宝等数字金融平台还使子女代父母购买医保和预约挂号成为可能,这进一步降低了老人获取优质医疗服务的成本。因此,数字金融有可能通过提高优质医疗服务的可及性,促使医疗利用从治疗性质向预防性质转变,实现对老年人健康的积极作用。本文由此提出如下机制假设:

假设3:数字金融的发展能够通过提高优质医疗服务的可及性显著改善老年人的健康水平。

与此同时,基于既有研究,我们认为,数字金融通过上述机制改善老人健康的作用,在一定家庭收入水平的保障下才能充分实现。这是因为,一方面,收入水平本身与医疗支出存在较强的正相关关系。另一方面,即使数字金融有提高老人医疗服务利用率的作用,对于经济较为困难的人群,医疗利用率的提高往往首先意味着其有能力通过及时就医维护健康,而非对有预防和干预疾病作用的优质医疗服务的高效利用。据此,我们提出以下假设:

假设4:数字金融通过提高优质医疗服务的可及性改善老年人健康水平的作用,需要一定家庭收入水平的保障。

值得注意的是,同为可以帮助老人获取医疗服务的“低门槛”的金融模式,相比于私人借贷等其他模式,具有普惠性与正规性特征的数字金融的优势愈发显现。实际上,私人借贷等“低门槛”的非正规金融模式尽管可以缓解老人获取医疗服务的经济压力,却往往消极被动,常常是老人健康状况恶化至一定程度后的无奈之举,更偏向“亡羊补牢”的事后补救性质,其改善老年人健康的作用有限,同时难以降低因病致贫或因病返贫的可能性,甚至会增加贫困脆弱性,还存在一定的法律安全隐患。而在多功能数字化正规平台的加持下,数字金融不止可以为老年人健康状况的改善提供资金支持,实现“雪中送炭”的作用,其移动支付、数字医保、远程挂号等功能还可以为老人直接或通过其子女间接获取预防性优质医疗服务提供便利,起到“未雨绸缪”的功效。由此,本文提出最后一个假设:

假设5:相比于私人借贷等其他“低门槛”金融模式,数字金融更易帮助老年人获取优质医疗服务,从而起到改善健康的作用。

(一)数据

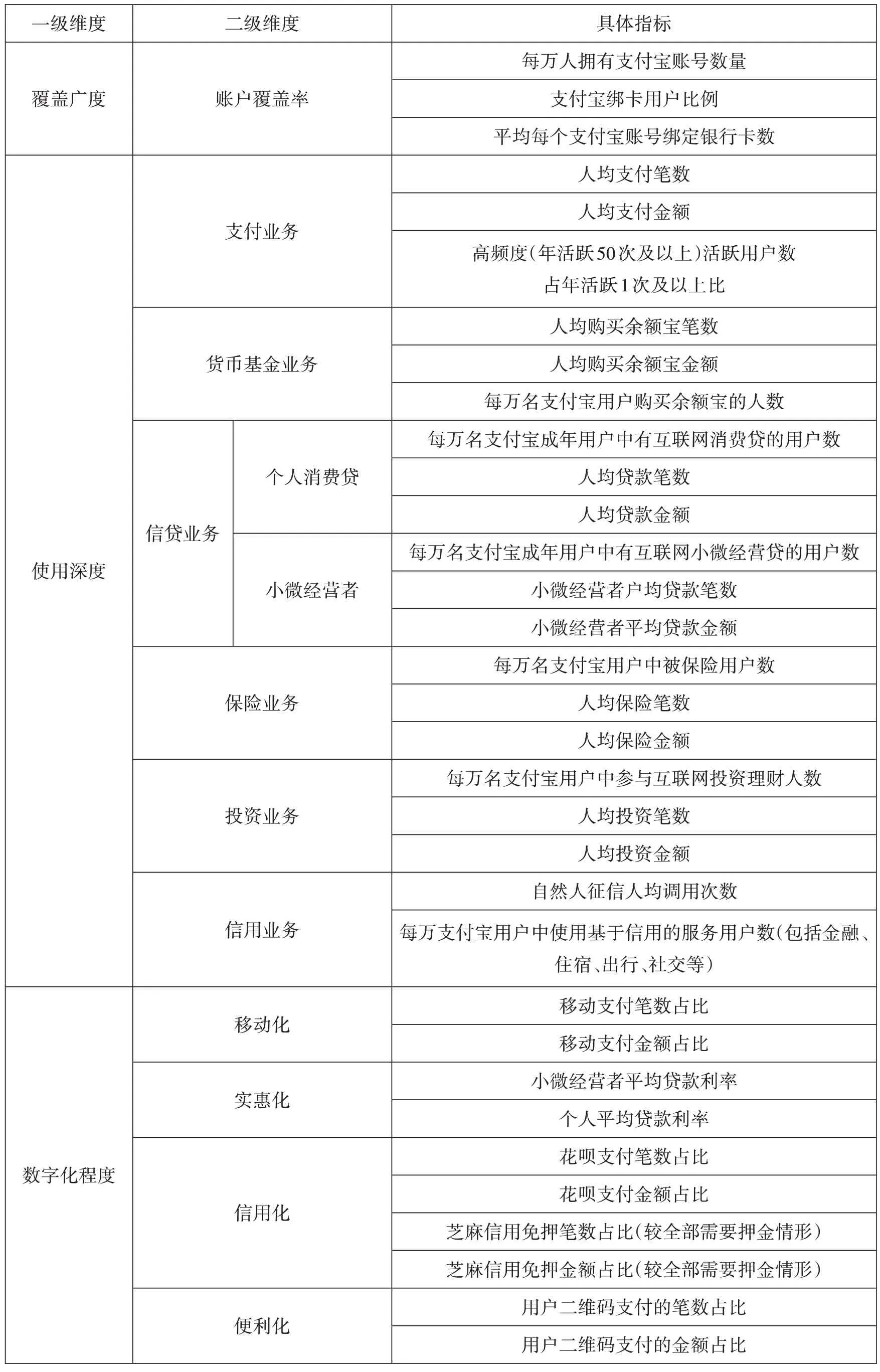

根据研究需要,本文综合使用微观与宏观层面的数据。微观数据来自CHARLS,该大型跨学科调查项目旨在收集我国中老年人的高质量微观数据。至2018年全国追访完成时,CHARLS的样本已覆盖全国28个省(自治区、直辖市)。宏观数据来自北京大学数字普惠金融指数和城市统计年鉴。其中,数字普惠金融指数由北京大学数字金融研究中心和蚂蚁金服集团共同编制,具体指标体系见下页表1。其计算方式是利用对数型功效函数等方法对各年份具体指标进行无量纲化处理后,再利用变异系数法和层次分析法确定权重,得到各级指数。该指数科学准确地刻画了我国各城市数字金融的各年度整体发展水平,直接描述或间接反映了各地居民对支付、保险、预约服务等各类数字金融平台业务的使用状况,在相关研究中被高频使用。

表1 数字普惠金融指数指标体系

基于数据的可得性和时效性,参考既有研究的处理方式,本文匹配整理了2013年、2015年和2018年的CHARLS 数据与相同年份的城市数据。之所以没有参考部分文献采用滞后一期的数字普惠金融指数数据,一方面是因为CHARLS数据的收集主要于对应年度的下半年进行,能够与同年数字普惠金融指数较好地对应;

另一方面则因为尽管难以确认老年人健康与城市数字金融发展的测度孰先孰后,但不同于企业创业等要素,老年个体健康对地区数字金融发展的影响微乎其微,不存在明显的反向因果问题。为进一步增强研究的可信度,本文也进行了内生性问题的处理与分析,并得到了较为稳健的结果。

(二)变量与模型

1.被解释变量

参考既有研究的指标选取与处理方式,本文的核心被解释变量,即健康水平,主要考察样本的身体健康状况,以做饭、购物等12 项工具性日常生活活动能力(IADL)代理。其中,各项能力分为“没有困难”“有困难但仍可以完成”“有困难,需要帮助”和“无法完成”4 个等级,赋值分别为1、2、3、4分,样本最终得分位于12至48分之间。本文在对样本的身体健康得分状况进行标准化处理后,将其放大100 倍并进行逆序处理,使其成为能够较为客观准确地代理老年人健康水平的正向指标。另外,CHARLS 问卷中也考察了样本患有慢性病的情况,但考虑到问卷的询问方式为“是否有医生曾经告诉过您有以下这些慢性病”,难以排除老人患病而不自知的情况,文章仅在稳健性检验中使用相关指标。另外,已有研究还使用过自评健康、主观预期寿命等指标代理老年人的身体健康水平,Yi Chen,Hanming Fang,“The Long-term Consequences of China’s‘Later,Longer,Fewer’Campaign in Old Age”in,2021,Vol.151,No.102664.但存在主观偏误大、缺失样本多的问题,且受制于问卷选项只能对样本进行粗略的观测,例如自评健康仅有五个可选答案,因此本文不再采用上述指标。

2.解释变量

本文的核心解释变量,即宏观层面的数字金融发展水平,使用数字普惠金融指数的各城市总指数代理。该总指数下设数字金融覆盖广度、数字金融使用深度和普惠金融数字化程度3个维度,且这3个维度之下又各自包含多个具体维度,例如数字金融使用深度下设保险业务等,本文将在发展维度异质性分析部分进一步对细分维度进行探讨。

3.控制变量

参考既有研究,本文的微观控制变量包括居住地、性别、婚姻状况、是否有医保、是否有个人收入、年龄、受教育水平,Kimberly V.Smith,Noreen Goldman,“Socioeconomic Differences in Health Among Older Adults in Mexico”,in,2007,Vol.65,No.7,pp.1372-1385;

刘昌平、汪连杰:《社会经济地位对老年人健康状况的影响研究》,《中国人口科学》2017年第5期,第40—50+127页。宏观控制变量包括地区经济水平、医疗资源、传统金融规模和空气质量。其中,居住在城镇赋值为1,在农村赋值为0;

男性赋值为1,女性赋值为0;

已婚且同居赋值为1,否则为0;

有医保赋值为1,无医保赋值为0;

过去一年有工作收入或养老金等其他个人收入赋值为1,否则赋值为0;

受教育水平为从1 至10 的整数,分别代表从文盲到硕士毕业的不同学历;

地区经济水平用城市人均生产总值的对数代理;

医疗资源以城市人均医院、卫生院床位数衡量;

传统金融规模为城市金融机构贷款余额与GDP之比;

空气质量以城市PM浓度的对数代理。

4.渠道变量

本文的渠道变量为老年人的医疗服务利用水平,参考既有研究,由其过去一年的人均家庭医疗支出衡量,单位为万元。之所以选择人均家庭水平,一方面是由于CHARLS 调查中消费是以家庭为单位的,另一方面是因为家庭成员的消费行为相似且具有规模效应,用人均家庭医疗支出代表个人状况具有现实意义,对老年人更是如此。因此,对于CHARLS数据中“上次就诊花费”“过去一个月自己买药的花费”等合理性欠佳的代理指标,本文不再采用。此外,机制检验部分还涉及有无私人借贷与子女收入情况的变量。其中,样本有向个人的借款则赋值1,否则为0。在考察样本的家庭收入水平时,我们纳入了子女收入因素。这是因为在家庭中,老人子女的收入可以通过减轻老人经济负担或增加对老人的经济支持的途径,提高老人对医疗优质资源的可获得性,从而对其健康产生正向影响。由于CHARLS对样本子女的收入仅询问年收入区间,因此,对于子女收入,本文对问卷统计的收入区间递增赋值,并最终取样本所有子女收入的平均值。

考虑到本文的研究内容,我们只保留了年龄在60岁及以上的样本,并删除了主要变量存在缺失或异常值的个体,最终保留样本12 909个,主要变量的描述性统计如表2所示。

表2 变量描述性统计(N=12909)

本文的基准回归模型设定如下:

公式(1)中:Health表示城市个体年度的健康水平;

DF表示该老人所在城市年度的数字金融发展水平;

Micro和Macro分别表示上述微观和宏观层面的控制变量;

FE和FE分别表示年份固定效应和城市固定效应;

ε表示随机扰动项。

(一)基准回归与稳健性检验

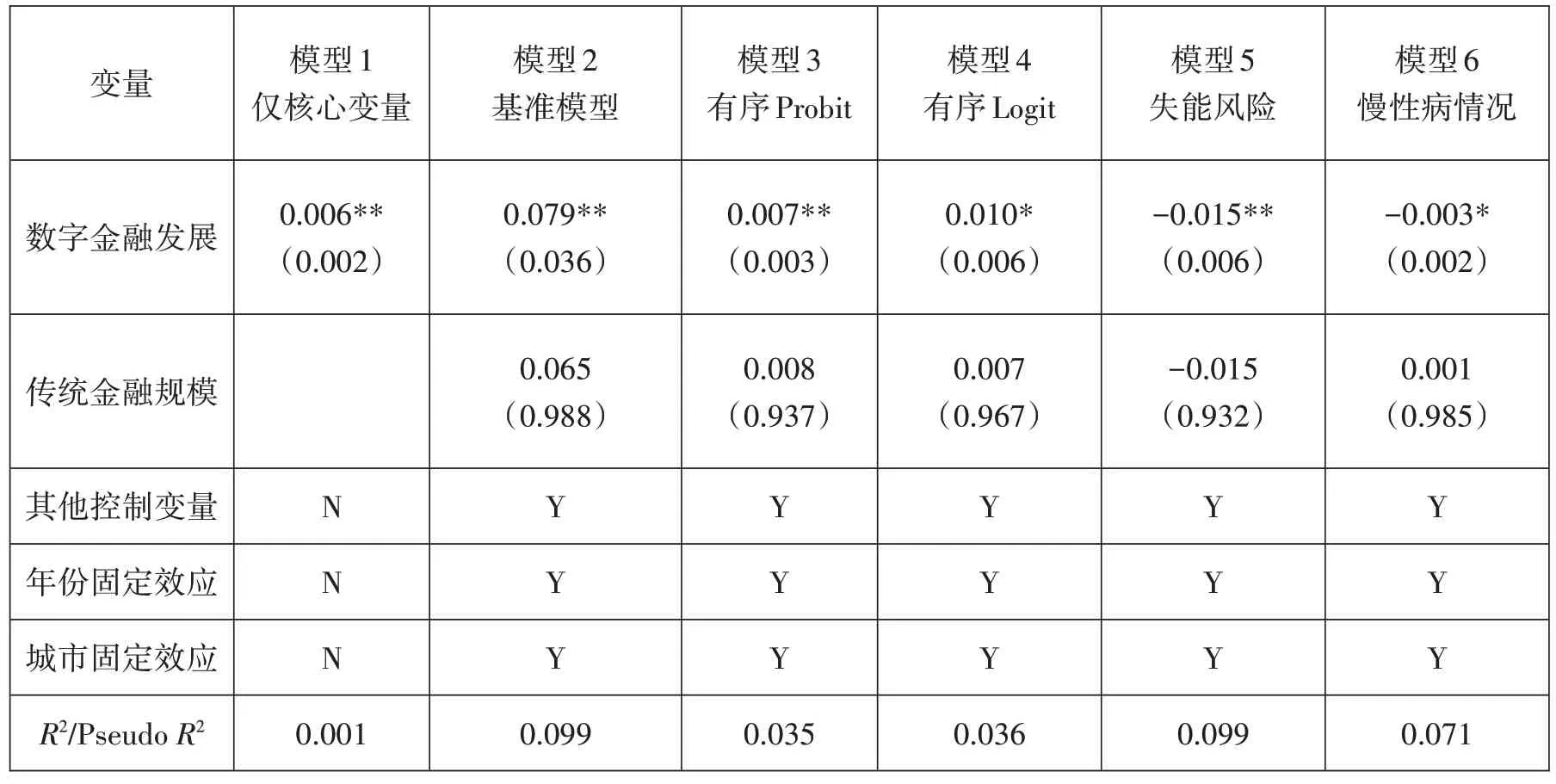

为验证假设1,表3(见下页)模型1、模型2递进式地展示了本文实证模型的OLS基准回归结果。模型1 为仅对全样本的核心被解释变量与核心解释变量进行回归的结果,模型2 则为加入控制变量和固定效应的基准模型的回归结果。由结果可知,数字金融发展指标,即数字普惠金融总指数的系数在各模型中均显著为正,这说明数字金融的发展可以显著提高当地老年人的健康水平。此外,在模型2中,我们还发现传统金融规模指标的系数虽为正却并不显著,这说明与数字金融相比,传统金融对老年人健康水平的积极影响十分有限。可能的解释是,门槛较高的传统金融既难以为需求优质医疗服务且经济能力不足的老年人提供资金来源,也无法像数字金融平台一样,为老年人提供在线预约挂号或子女帮助代购医保等更加方便快捷的医疗资源获取途径。为证实基准回归结论的可靠性,本文使用有序Probit和有序Logit模型分别进行了相同的估计步骤,结果都显示数字金融发展的系数显著为正。之所以能进行模型的替换,是因为样本的健康水平本质上还是基于问卷选项得分的离散型指标。限于篇幅,我们仅展示模型3与模型4中的基准回归结果。

表3 基准回归与稳健性检验(N=12909)

本文还进行了其他稳健性检验,回归结果如模型5与模型6所示。在模型5中,我们对样本12项工具性日常生活活动能力重新进行赋值,样本每有一项活动存在困难记一分,没有困难则不计分,以此得到老人的失能风险指标。模型6 则考察了老人的慢性病患病情况,为减少样本量损失,我们最终选取了高血压、中风和老年痴呆这三类常见且受后天影响更大的慢性病,每患有一项记一分。模型5 与模型6 的估计结果显示,数字金融发展指标的系数都显著为负,说明其降低了老年人发生失能状况和患有慢性病的风险,对健康有显著的积极影响,再次验证了结论。

(二)内生性问题分析

虽然本文在实证模型中引入了较多的控制变量,但无法确保遗漏变量导致的内生性偏误已被完全纠正,同时也无法完全排除反向因果问题。因此,本文选取了合理的工具变量进行一系列内生性问题分析。表4(见下页)展示了各工具变量两阶段最小二乘法的估计结果。

表4 内生性问题分析(N=11225)

参考钱海章等人和黄群慧等人的做法,由于数字金融所依赖的互联网技术发源于固定电话的普及,而邮电局是铺设固定电话的执行部门,早期城市内部邮电局的分布愈多,地区数字普惠金融的发展应当愈好,并且历史上邮电局的分布也难以影响样本数据期间老年人的健康状况。因此本文使用的工具变量为1984年各城市人均邮电局数量。另外,借鉴Nunn和Qian 的做法,Nathan Nunn,Nancy Qian,“US Food Aid and Civil Conflict”,in,2014,Vol.104,No.6,pp.1630-1666.我们分别构造了历史人均邮电局数与当年样本所在城市以外全国各城市数字金融总指数均值、上一年度样本所在城市以外全国各市数字普惠金融总指数均值以及上一年度全国的互联网普及率为最终的工具变量,以缓解历史数据未随时间变化的问题。

表4中,模型1的一阶段回归结果显示相应工具变量的回归系数显著为正,符合我们的预期。二阶段回归结果中数字金融发展指标的系数则都显著为正,得到了与基准回归一致的结论。此外,内生性检验结果显示,Robust score 卡方统计量的估计值在1%的显著性水平上拒绝“所有解释变量均为外生”的原假设,弱工具变量检验的统计量也大于10,说明该模型不存在弱工具变量问题。在模型2 与模型3中我们也得到了类似结论,这进一步验证了数字金融发展对老年人身体健康的积极影响。

(三)老年人群异质性分析

“十四五”时期工作的重点之一,就是补齐民生领域源于我国发展不平衡不充分问题的短板,而西部落后于东部、农村落后于城镇是我国区域层面发展不平衡不充分的重要体现,这也是本文在假设2中提出数字金融发展对不同老年人群健康具有异质性影响的现实基础。因此,本文在这一部分根据样本特征,在基准回归模型的基础上,对样本进行异质性分析。

表5(见下页)模型1至模型6分类汇报了区域层面异质性分析的结果。模型1和模型2分别展示了西部地区和非西部地区样本的回归结果,数字金融发展指标的系数仅在非西部地区显著为正。同样的,在模型3中,对于城镇老年居民,数字金融发展指标的系数显著为正,而模型4中农村样本的该系数不显著。尽管以上结果表明数字金融的普惠性未能在西部和农村地区充分发挥,我们在模型5和模型6 中利用传统金融规模指标的样本中位数进行了划分,发现数字金融对老年人健康的积极效果在传统金融规模更小的地区更显著,这是因为数字金融的门槛更低,相关服务也更加方便快捷,这一普惠性特征填补了传统金融不发达地区老年人通过正规金融机构获取资源以改善健康的渠道空白,克服了传统金融的局限性。

表5 老年人群异质性分析

此外,本文还在个人层面进行了社会特征的区分。在模型7、模型8 中,我们发现对于不和子女同住的老年人,数字金融对其健康的改善作用更加显著。究其原因,在传统模式下,子女帮助老人获取体检、门诊等医疗服务和医疗健康保险等医疗资源的过程,往往依赖于线下的协调安排,这一路径对于不与父母同住的子女更难实现。而如今,数字金融的数字化特性使其突破了地理距离层面的限制,使得不与老人同住的子女,有了利用数字医疗保险、网络预约平台等工具,帮助老年人获取优质医疗服务以维护和改善其健康的新途径。因此,数字金融对不与子女同住的老年人的健康水平能产生更显著的积极影响。

(四)发展维度异质性分析

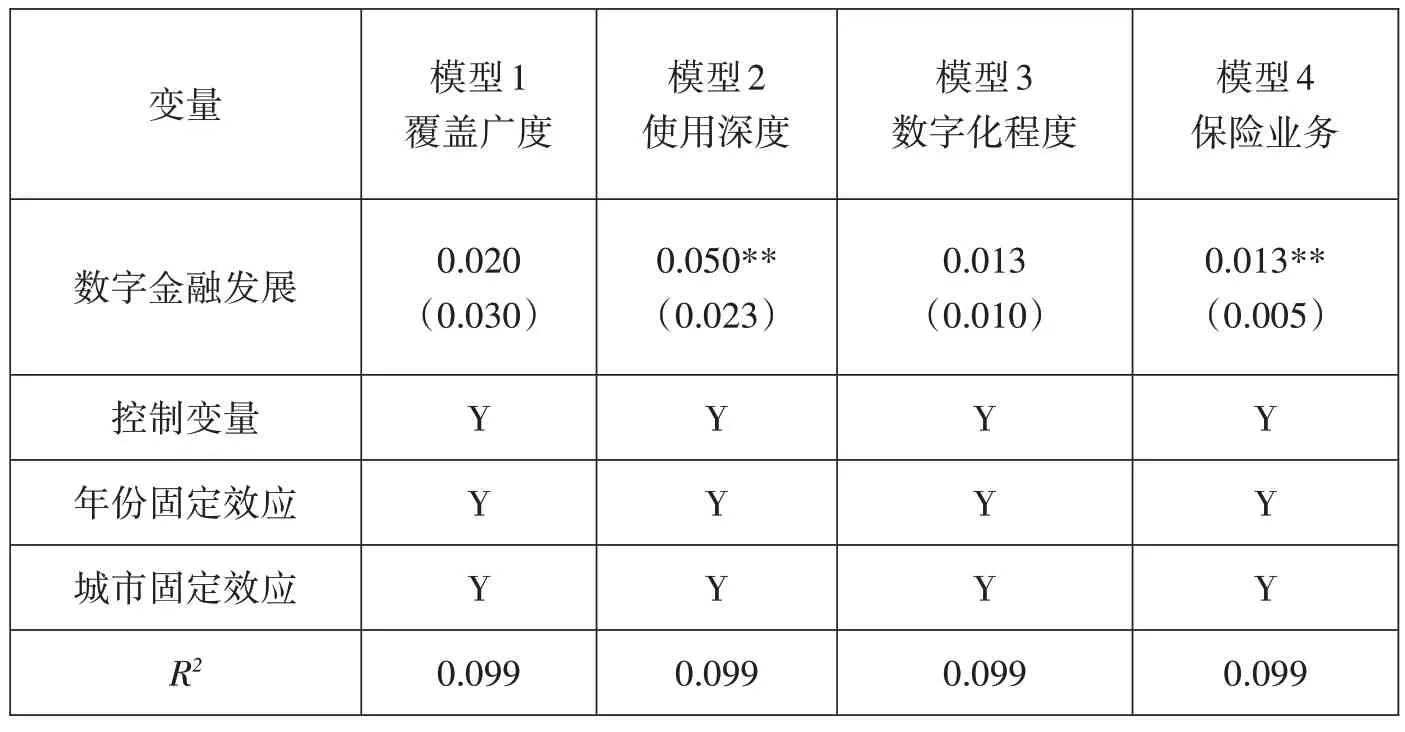

上文对数字金融发展与老年人健康关系的探讨,是以各城市数字普惠金融总指数为核心解释变量,而在假设2 中,我们还提出数字金融发展对老年群体健康的影响存在不同发展维度层面的差异。为验证该假设,本文在此部分使用数字普惠金融指数的各细分指标代理基准回归中的数字金融发展水平DF,以探究不同数字金融发展维度对老年人健康影响的异质性。

在表6(见下页)展示的结果中,模型1至模型3中数字金融发展的度量指标分别为数字金融的覆盖广度、使用深度和数字化程度三个一级维度。结果显示,三个一级维度的提高都能对老年人的健康产生积极作用,但仅数字金融使用深度的影响显著。根据郭峰等人的编制过程,覆盖广度主要通过支付宝账户数占人口比例与相关绑卡情况反映,使用深度是对数字金融各业务的实际使用规模与用户活跃度的量化,而数字化程度更多关注数字金融的支付信用化和利率实惠化等特征。因此,出现上述结果,可能的原因是使用深度更能反映城市数字金融的发展质量和对居民个人的惠及程度,也仅有使用深度这一维度关注到了与老年人健康和医疗利用密切相关的保险业务,相比之下,覆盖广度仅关注数字金融用户数量的多少,数字化程度则对普及率相对较低的信用业务考察过多。考虑到使用深度涵盖多种服务的使用情况,本文进一步利用其下设的二级维度进行估计,发现保险业务使用深度的提高也能对老年人健康水平产生积极且显著的影响,如模型4所示。这一方面是因为保险业务涵盖了医疗健康保险的购买与使用状况,因而与老年人医疗利用和健康状况的关系最为密切,另一方面则因为相比于货币基金等业务,保险业务具有更广的覆盖面和更高的接受度,同时现有的数字金融平台还开发了子女代父母购买医疗健康保险的功能,其普惠性在数字技术的加持下得到进一步增强。

表6 发展维度异质性分析(N=12909)

(五)作用机制分析

在这一部分,本文对数字金融通过提高优质医疗服务可及性,以改善老年人健康的机制及其相关假设进行验证,结果如表7(见下页)所示。其中,模型1为针对假设3中核心机制的检验,模型2和模型3 则是分别基于假设4 和假设5,进一步验证这一核心机制的实现是否需要老人家庭收入水平的保障,以及同为“低门槛”的金融模式,相比于私人借贷,数字金融是否更易帮助老年人获取优质的医疗服务。

表7 作用机制分析(N=12909)

参考既有文献对类似作用机制的探讨方式,模型1中,我们在基准回归的基础上,进一步控制了渠道变量——医疗服务利用,及其与数字金融发展指标的交互项。我们发现,一方面,与刘晓婷的结果类似,医疗服务利用指标的系数显著为负,这说明利用更多医疗服务的老年人,其健康水平反而具有相对更低的趋势。这一结果反映出我国老年人医疗支出的主要方向依然为治疗而非预防,侧面验证了我国老年人习惯于“小病拖、大病扛”,等到身体出现明显不适时才寻求医疗服务。另一方面,数字金融发展与医疗服务利用的交互项的系数显著为正,这说明数字金融的发展可以通过提高优质医疗服务可及性的机制,促使老年人的医疗服务利用从治疗性质向预防性质转变,进而使医疗服务利用与老年人健康状况的负相关性减弱。数字金融之所以能发挥这一积极作用,既归功于其数字医保等普惠性较强的业务对家庭医疗服务消费的促进,也离不开其数字化平台使得老年人自身或通过家庭成员获取门诊机会等医疗资源的成本减少,二者共同提高了优质医疗服务对老年人的可及性,帮助其及时知晓或发现疾病,并采取提前预防或早期干预措施,养成“小病不拖,大病要防”的意识,最终改善健康状况。

在模型2 中,我们在模型1 的基础上,加入了老人是否生活在低收入家庭的虚拟变量,以及这一变量与数字金融发展和医疗服务利用的三项交互项。其中,低收入家庭的判断标准为老人无个人收入且其平均的子女收入低于样本中位数。结果显示,数字金融发展、医疗服务利用以及二者交互项的系数及其显著度与模型1 相比未发生较大变化,但三变量交互项的系数显著为负。这说明,如果老年人所在的家庭经济状况较差,数字金融通过提高优质医疗服务可及性促进老年人健康的机制将难以充分实现。这是因为,对于家庭收入水平较低的老人,尽管数字金融可能提高其对医疗服务的获取能力,老人也往往先要满足健康受损时及时就医的基本医疗需求,相关的医疗服务更偏向治疗性质。可见,要使数字金融通过提高优质医疗服务可及性发挥改善老年人健康的作用,需要一定家庭收入水平的保障。

模型3在模型1的基础上,在解释变量中纳入了私人借贷、私人借贷和医疗服务利用的交互项。结果显示,私人借贷的系数显著为负,私人借贷和医疗服务利用交互项的系数为正但不显著,医疗服务利用、数字金融发展和医疗服务利用交互项的系数及其显著度与模型1 中几乎一致。上述结果说明,同为“低门槛”的金融模式,私人借贷既无法对老年人健康产生正面影响,也难以提高优质医疗的可及性,与数字金融的积极效果相去甚远。可能的解释是,老年人往往在经济能力不足,且病情较为严重时,才倾向于动用社会关系网络以获取私人借贷,这一消极被动的方式无法起到对疾病的预防和早期干预作用,难以提高其对优质医疗服务的利用率。相比之下,得益于多功能数字化平台,数字金融更容易帮助老年人直接或通过子女等家庭成员间接获取优质的医疗服务。

本文通过匹配CHARLS数据和我国城市级别数据,结合不同老年群体和数字金融不同发展维度的差异,基于优质医疗服务可及性的视角,探讨了地区数字金融发展对老年人健康的影响程度与作用机制,主要得出以下结论:

第一,数字金融发展有利于老年人健康水平的改善。与此同时,传统金融规模的扩大却难以对老年人健康产生显著且积极的作用。可能的原因是:一方面,具有“嫌贫爱富”特征的传统金融门槛较高,难以为有优质医疗服务获取需求但社会经济能力与金融素养不足的老年人提供帮助。另一方面,传统金融也缺少在子女在线代购等可以提高老人获取优质医疗服务效率的数字化途径。

第二,数字金融对老年人健康的影响存在显著的异质性。对于不同老年人群,虽然受限于区域经济基础和相关知识的普及程度,数字金融改善老年人健康的作用难以在西部地区与农村地区充分发挥,但数字金融的发展也在一定程度上补齐了正规金融机构难以有效帮助老年人获取优质医疗资源以改善健康的短板,对传统金融相对不发达地区老年人健康的改善作用更加突出。同时,数字金融也为不与父母同住的子女提供了数字医疗保险、网络预约平台等帮助老年人获取优质医疗服务的新途径,这使其对不与子女同住老年人的健康状况发挥了更显著的积极作用。而对于数字金融的不同发展维度,使用深度、保险业务等普惠性特征更强且与老年人医疗利用关系更密切的维度积极效应更加显著。

第三,优质医疗服务可及性在数字金融改善老年人健康的过程中扮演了重要角色。当前我国老年人医疗支出的主要方向依然为治疗而非预防,而在数字医保、网络预约挂号等多种业务的综合作用下,兼具数字化与普惠性特征的数字金融使老年人对优质医疗服务的获取渠道大大增加,同时获取成本不断降低,这有利于减少老年人群“小病拖,大病扛”的现象,使其及时对疾病采取预防和干预措施,促使医疗利用从治疗性质向预防性质转变,进而改善其健康状况。

第四,数字金融通过提高优质医疗服务可及性发挥改善老年人健康的作用,需要一定家庭收入水平的保障。其内在原因是,对于家庭收入水平较低的老人,尽管数字金融可以提高医疗服务对其的可及性,但比起偏向预防性质的优质医疗服务,老人往往先要满足更偏向治疗性质的基本医疗需求。

最后,本文还探讨了数字金融相比于其他“低门槛”金融模式在改善老年人健康上的优势。以私人借贷为例,实证结果说明,作为老年人在经济能力不足且病情较为严重时一种消极被动的应对方式,私人借贷既无法对老年人健康产生正面影响,也难以促使老人对医疗服务的利用从治疗性质转向预防性质。

综上所述,本文主要的边际贡献在于既拓展了老年人健康水平影响因素的理论体系,也在与传统金融和私人借贷等“低门槛”金融模式的对比下,剖析了数字金融发展对我国老年人健康的异质性影响与作用机制,还指出了上述积极作用存在家庭收入水平上的限制。因此,进一步普及数字金融,弥合区域数字鸿沟,推进数字金融产品的适老化便利性改造等措施,将有利于我国数字金融发展的健康红利更充分地惠及老年群体。

当然,本研究仍存在一定的不足。一是受限于数据,我们只能利用实证方法说明数字金融具有通过优质医疗服务可及性机制改善老年人健康的作用,但无法使用更加微观和细致的数据直接识别老人及其家庭通过数字金融对优质医疗服务的利用程度。二是可得样本的调查时间均在2020年新冠肺炎疫情暴发之前,尽管我们认为疫情下数字金融对老年人健康的积极影响可能会被进一步放大,目前却难以使用实证方法检验。三是本文聚焦于数字金融对老年人身体健康的影响,这也是与优质医疗服务相关性最强的健康维度。但健康老龄化的内涵还包括心理健康、社会适应良好等其他健康维度,数字金融在我国推进健康老龄化过程中发挥的作用还有待更深入的挖掘。

猜你喜欢 维度优质医疗 ——基于FSO框架的分析">如何促进我国综合交通运输高质量发展——基于FSO框架的分析人民交通(2022年17期)2022-09-27理解“第三次理论飞跃”的三个维度当代陕西(2022年4期)2022-04-19妊高症护理中优质护理的应用中国药学药品知识仓库(2021年18期)2021-02-28医疗垃圾包括哪些?医疗垃圾运到哪里,如何处置?健康体检与管理(2021年10期)2021-01-03ГОРОДА-ПОБРАТИМЫ ПОМОГАЮТ ХАРБИНУ В БЕДЕ俄友好城市向哈尔滨捐赠医疗物资伙伴(2020年2期)2020-03-13多媒体情境下培养学生阅读素养的三个维度福建基础教育研究(2019年12期)2019-05-28幼儿教师专业成长的三个维度福建基础教育研究(2019年9期)2019-05-28优质冬枣周年管理工作历现代园艺(2016年13期)2016-09-02遇到疾病,如何医疗少年文艺·我爱写作文(2016年9期)2016-05-14医疗服务Ⅱ个股表现股市动态分析(2015年20期)2015-09-10

- 范文大全

- 说说大全

- 学习资料

- 语录

- 生肖

- 解梦

- 十二星座

-

主题党日活动交流发言8篇

主题党日活动交流发言8篇主题党日活动交流发言篇13月13日,东城区党史学习教育动员大会召开。市委

【活动总结】 日期:2022-12-23

-

2022年4月主题党日活动记录范文15篇

2022年4月主题党日活动记录范文15篇2022年4月主题党日活动记录范文篇1一个崇尚阅读的民族,必然精神饱满、意气风发、活力四射。习近平总书记强调:“学习

【活动总结】 日期:2022-08-01

-

家乡赋|最美的家乡赋

家乡赋 孙传志 今安康市,白河双丰镇,吾之家乡也。三环沃土,山水环抱。其北依山,山系五岭,山

【调研报告】 日期:2020-04-01

-

少先队的光荣历史故事 队前教育-光辉历程

2017-2018学年队前教育1光辉历程一、劳动童子团1924——1927二、三十年代年的中国是一个

【法律文书】 日期:2020-06-23

-

党支部1-12月全年主题党日活动计划表

2022年党支部主题党日活动计划表序号活动时间活动方式活动内容12022年1月专题学习研讨集中观看2022年新年贺词,积极开展学习研讨交流。组织生活会组织党员认真对照党章...

【活动总结】 日期:2022-10-14

-

【人教版1-6年级数学上册知识点精编】1-6年级数学人教版教材

人教版二年级数学上册知识点汇总第一单元长度单位一、米和厘米1、测量物体的长度时,要用统一的标准去测量

【调研报告】 日期:2020-11-08

-

2022年2月份主题党日活动记录5篇

2022年2月份主题党日活动记录5篇2022年2月份主题党日活动记录篇1尊敬的党组织:在今年的开学初,本人积极参加教研室组织的教研活动,在学校教研员的指

【活动总结】 日期:2022-08-12

-

医院最佳主题党日活动11篇

医院最佳主题党日活动11篇医院最佳主题党日活动篇1 医院最佳主题党日活动篇2为隆重纪念中国共产党成立100周年,进一步巩固党的群众路线教育实践活动成果,切实

【活动总结】 日期:2022-10-29

-

2023年平安校园建设方案13篇

平安校园建设方案“平安校园”创建工作,我们幼儿园全体教职员工一直把它当作头等大事来抓。领导高度重视,以“平安校园”创建活动为抓手,建立和规范校园安全工作机制

【规章制度】 日期:2023-11-02

-

主题党日活动记录202210篇

主题党日活动记录202210篇主题党日活动记录2022篇12021年是中国共产党成立100周年,为广泛开展爱国主义宣传教育,铭记党的历史,讴歌党的光辉历程,

【活动总结】 日期:2022-08-02

-

正式的晚宴邀请函 公司晚宴邀请函

尊敬的先生 女士: 我公司谨定于xxxx年xx月xx日xx:xx在xxxx店隆重举行xx市xx届xxxx晚宴(宴会地址:xx区xx路xxxx) 敬请届时光临!xxxxxx集团股份有限公司xxxx有限公司敬邀xxxx年xx月xx日

【简历资料】 日期:2019-08-03

-

《国行公祭,为佑世界和平》课文原文阅读_国行公祭为佑世界和平每段段意

国行公祭,为佑世界和平钟声“国行公祭,法立典章。铸兹宝鼎,祀我国殇。”侵华日军南京大屠杀遇难同胞纪念

【简历资料】 日期:2020-11-28

-

一年级新学期目标简短_一年级学生新学期打算

新学期到了,我是一年级下册的小学生了。 上课的时候,我要认真学习,不做小动作,认真听讲。我要认真学习,天天向上,努力学习,耳朵要听老师讲课,眼睛要瞪得大大的看老...

【简历资料】 日期:2019-10-26

-

[信访复查复核制度作用探讨]信访复查复核有用吗

作为我国特有的一项制度,信访制度的出现并长期存在不是偶然的,虽然一些法学专家认为信访制度具有“人治”

【职场指南】 日期:2020-02-16

-

[党员干部2019年主题教育个人问题检视清单及整改措施2篇] 党员干部

2019年主题教育问题检视清单及整改措施根据主题教育领导小组办公室《关于认真做好主题教育检视问题整改

【求职简历】 日期:2019-11-08

-

网络维护工作内容_(精华)国家开放大学电大专科《网络系统管理与维护》形考任务1答案

国家开放大学电大专科《网络系统管理与维护》形考任务1答案形考任务1理解上网行为管理软件的功能【实训目

【职场指南】 日期:2020-07-17

-

红旗颂朗诵稿原文【《红旗颂》朗诵词】

《红旗颂》朗诵词 女:晴空万里,红旗飘扬, 六十载风云,我们昂首阔步。 男:六十个春秋,

【职场指南】 日期:2020-02-16

-

党委会与局长办公会的区别_局长办公会制度

为进一步加强xxx局工作的规范化、制度化建设,提高行政效能,规范议事程序,特制定本制度。一、会议形式1、局长办公会议由局长、副局长参加。由局长召集和主持。根据工作需要...

【求职简历】 日期:2019-07-30

-

《铁拳砸碎“黑警伞”》警示教育片观后感

影片深刻剖析了广西北海市公安局海西派出所原所长张枭杰蜕变堕落的轨迹。观看警示教育片后,做为一名党员教

【简历资料】 日期:2020-08-17

-

如何凝心聚力谋发展【坚定信心谋发展凝心聚力促跨越】

当前,清河正处于在苏北实现赶超跨越基础上全面腾飞的战略机遇期,处于在全市率先实现全面小康基础上率先实

【简历资料】 日期:2020-03-17

-

甲状腺静态显像定量参数与格雷夫斯病131I治疗后3个月内发生甲减的关系*

王梓延,杨世坚,李光明,许妙瑜广州医科大学附属第六医院、清远市人民医院核医学科(广东清远511518

【其他范文】 日期:2023-02-25

-

2022年度组织部长在公务员、选调生座谈会上的讲话

组织部长在公务员、选调生座谈会上的讲话同志们:四月是春花烂漫的季节,四月是梦想起航的季节。在这个美丽的四月,我们非常高兴地迎来了新招录的X名选调生、X名公务员。在此...

【其他范文】 日期:2022-11-08

-

2022年意识形态工作开展情况汇报

下面是小编为大家整理的20222021年意识形态工作开展情况汇报

【其他范文】 日期:2022-10-07

-

【2019年信访局局长述职述廉报告】

2019年信访局局长述职述廉报告xx年来,我主要负责办信、人民建议征集、目标考核、法治综治、社区帮扶

【导游词】 日期:2020-03-10

-

叩问初心内容 [以人民的名义,叩问党员初心]

最近,《人民的名义》这部电视剧引起了全民讨论,从机关党员到平头百姓,从社会白领到中学校园,剧情里展现

【礼仪】 日期:2020-04-13

-

2022年度班子成员意识形态专题个人对照检视剖析材料(完整)

班子成员意识形态专题个人对照检视剖析材料按照召开意识形态专题民主生活会的有关要求,会前我认真学习******新时代中国特色社会主义思想,特别是******关于意识形态工作的重...

【其他范文】 日期:2022-09-20

-

最美医生个人先进事迹材料4篇

最美医生个人先进事迹材料4篇最美医生个人先进事迹材料篇1他不断探索,不断努力,以坚韧不拔的毅力攀

【其他范文】 日期:2022-12-25

-

奋进新时代,阔步新征程---《习近平谈治国理政》心得体会_

奋进新时代,阔步新征程---《习近平谈治国理政》心得体会《习近平谈治国理政》就新时代坚持和发展中国特

【汇报体会】 日期:2019-08-21

-

领导干部任前集体谈话会讲话(范本)(全文完整)

同志们:根据有关规定,今天,召集大家在这里开展任前集体谈话。首先对各位的任职表示祝贺!任前集体谈话是选拔任用干部的必经程序,是党风廉政教育的重要载体,是党内监督的...

【其他范文】 日期:2022-09-21

-

六年级语文读写兴趣组工作总结 六年级上学期工作总结

进入六年级的学习,对于学生而言,就已经不存在为“兴趣”而学的问题,因此对于竞争奥数组落选的这些学生来说,别无选择地来到语文读写组开始了本学期的“兴趣组”活动。如何...

【评语寄语】 日期:2019-07-27

-

理论中心组学习总体国家安全观发言材料9篇

理论中心组学习总体国家安全观发言材料9篇理论中心组学习总体国家安全观发言材料篇1(八)深入学习贯彻中央以及省的重要会议和文件精神深入学习贯彻年度内中央以

【发言稿】 日期:2022-08-04

-

军转座谈会交流发言4篇

军转座谈会交流发言4篇军转座谈会交流发言篇1大家好,我叫贺丽,2015届选调生,来自康定市委组织部,现在省委编办跟班学习。今天,非常荣幸向大家汇报我的学习收

【发言稿】 日期:2022-10-27

-

12岁生日小寿星发言4篇

12岁生日小寿星发言4篇12岁生日小寿星发言篇1各位来宾、各位朋友:大家好!今天,我们欢聚在这里,共同庆祝**十二周岁生日。首先,我代表**的父母以

【发言稿】 日期:2022-07-31

-

党内警告处分表态发言14篇

党内警告处分表态发言14篇党内警告处分表态发言篇1尊敬的各位领导、同事们:大家上午好!刚才会上宣布了党委关于我任职的决定,我首先衷心感谢党委的信任和

【发言稿】 日期:2022-09-13

-

【企业疫情风险控制方案】 2020企业复工疫情方案

企业疫情风险控制方案2020新冠病毒肺炎疫情防控工作总结汇报3篇 关于新型冠状病毒感染的肺炎疫

【演讲稿】 日期:2020-02-27

-

党内警告处分党员讨论发言3篇

党内警告处分党员讨论发言3篇党内警告处分党员讨论发言篇1大家好!作为新时期的一名大学生,认真学习、深刻领会、全面贯彻省党代会精神,是当前和今后一个时期重

【发言稿】 日期:2022-08-07

-

廉政大会总结发言稿7篇

廉政大会总结发言稿7篇廉政大会总结发言稿篇1各位领导,同志们:根据会议安排,我就党风廉政建设工作做表态发言,不妥之处,请批评指正。一、提高认识,切实

【发言稿】 日期:2022-10-30

-

被约谈的表态发言8篇

被约谈的表态发言8篇被约谈的表态发言篇1各位领导、各位党员大家好:这天我能站在鲜红的党旗下,

【发言稿】 日期:2022-12-24

-

破冰提能大讨论个人发言4篇

破冰提能大讨论个人发言4篇破冰提能大讨论个人发言篇1党史学习教育开展以来,我坚持读原著、学原文、悟原理。今天,根据会议安排,现在我就“学史明理”主题谈几点个

【发言稿】 日期:2022-10-09

-

巡察整改专题民主生活会总结发言8篇

巡察整改专题民主生活会总结发言8篇巡察整改专题民主生活会总结发言篇1按照区委统一部署和纪监委、巡察办关于召开党史学习教育专题组织生活会的工作安排,近期我紧贴

【发言稿】 日期:2022-10-12

-

2023年中国行政区划调整方案(设想优秀3篇

中国行政区划调整方案(设想优秀民政部第二次行政区划研讨会会议内容一、缩省的意义与原则1.意义1)利于减少中间层次中国行政区划层级之多为世界之最,既使管理成本

【周公解梦】 日期:2024-02-20

-

学习周永开先进事迹心得体会3篇

学习周永开先进事迹心得体会【一】通过学习周永开老先生先进事迹后,结合自己工作思考,感慨万千。同样作为

【格言】 日期:2021-04-10

-

2023年和儿媳妇在一起幸福的句子3篇

和儿媳妇在一起幸福的句子1、假如人生不曾相遇,我还是那个我,偶尔做做梦,然后,开始日复一日的奔波,淹没在这喧嚣的城市里。我不会了解,这个世界还有这样的一个你

【格言】 日期:2023-11-10

-

最满意的三项工作200字【最新党办公务员副主任提拔考察个人三年思想工作总结报告】

党办公务员个人三年工作总结近三年来,本人在组织、领导的关心指导和同事们的团结协作下,尽快完成主角的转

【格言】 日期:2021-02-26

-

XX老干局推进党建与业务深度融合发展工作情况调研报告:党建调研报告

XX老干局推进党建与业务深度融合 发展工作情况的调研报告 党建工作与业务工作融合发展始终是一个充满生

【成语大全】 日期:2020-08-28

-

中国共产党第三代中央领导集体的卓越贡献

中国共产党第三代中央领导集体的卓越贡献 --------------继往开来铸就辉煌 【摘要】改

【成语大全】 日期:2020-03-20

-

信息技术2.0能力点 [全国中小学教师信息技术应用能力提升工程试题题库及参考答案「精编」]

全国中小学教师信息技术应用能力提升工程试题题库及答案(复习资料)一、判断题题库(A为正确,B为错误)

【格言】 日期:2020-11-17

-

党建工作运行机制内容有哪些_构建基层党建工作运行机制探讨

党的基层组织是党在社会基层组织中的战斗堡垒,是党的全部工作和战斗力的基础。加强和改进县级以下各类党的

【经典阅读】 日期:2020-01-22

-

电大现代教育原理_最新国家开放大学电大《现代教育原理》形考任务2试题及答案

最新国家开放大学电大《现代教育原理》形考任务2试题及答案形考任务二一、多项选择题(共17道试题,共3

【成语大全】 日期:2020-07-20

-

集合推理_七,推理与集合

七推理与集合1 期中考试数学成绩出来了,三个好朋友分别考了88分,92分,95分。他们分别考了多少分

【名人名言】 日期:2020-12-18

-

关于三农工作重要论述心得体会3篇

关于三农工作重要论述心得体会3篇关于三农工作重要论述心得体会篇1习近平总书记指出:“建设现代化国家离不开农业农村现代化,要继续巩固脱贫攻坚成果,扎实推进乡村

【学习心得体会】 日期:2022-10-29

-

【福生庄隧道坍塌处理方案】 福生庄隧道在哪里

(呼和浩特铁路局大包电气化改造工程指挥部,内蒙古呼和浩特010050)摘要:文章介绍了福生庄隧道

【学习心得体会】 日期:2020-03-05

-

五个一百工程阅读心得体会13篇

五个一百工程阅读心得体会13篇五个一百工程阅读心得体会篇1凡益之道,与时偕行。在全国网络安全和信

【学习心得体会】 日期:2022-12-07

-

城管系统警示教育心得体会9篇

城管系统警示教育心得体会9篇城管系统警示教育心得体会篇1各党支部要召开多种形式的庆七一座谈会,组织广大党员进行座谈,回顾党的光辉历程,畅谈党的丰功伟绩,

【学习心得体会】 日期:2022-10-09

-

发展对象培训主要内容10篇

发展对象培训主要内容10篇发展对象培训主要内容篇1怀着无比激动的心情,我有幸参加了__新区区委党校20__年第四期(区级机关)党员发展对象培训班。这次的学习

【培训心得体会】 日期:2022-09-24

-

扶眉战役纪念馆心得体会11篇

扶眉战役纪念馆心得体会11篇扶眉战役纪念馆心得体会篇1有那么一段历史,低诉着血和泪的故事,慢慢地,随岁月老去;有那么一群人,放弃了闲逸的人生,辗转奔波中

【学习心得体会】 日期:2022-08-03

-

凝聚三种力量发展全过程人民民主心得体会12篇

凝聚三种力量发展全过程人民民主心得体会12篇凝聚三种力量发展全过程人民民主心得体会篇1新民主主义革命是指在帝国主义和无产阶级革命时代,殖民地半殖民地国家中的

【学习心得体会】 日期:2022-08-31

-

2022年全国检察长会议心得7篇

2022年全国检察长会议心得7篇2022年全国检察长会议心得篇1眼睛是心灵上的窗户,我们通过眼睛才能看到世间万物,才能看到眼前这美好的一切。拥有一双明亮的眼

【学习心得体会】 日期:2022-10-31

-

全面从严治党的心得体会800字7篇

全面从严治党的心得体会800字7篇全面从严治党的心得体会800字篇1中国特色社会主义是我们党领导

【学习心得体会】 日期:2022-12-14

-

教师全国两会精神学习专题研讨交流材料6篇

教师全国两会精神学习专题研讨交流材料6篇教师全国两会精神学习专题研讨交流材料篇1通过对两会精神深入系统的学习,作为新一代的青年人,更应该严格要求自己,贯彻落

【教师心得体会】 日期:2022-08-11

-

2024年主题教育民主生活会批评与自我批评意见(38条)(范文推荐)

2024年主题教育民主生活会批评与自我批评意见(38条)(范文推荐)

2023年主题教育民主生活会六个方面个人检视、相互批评意见:1 理论学习系统性不强。学习习近平新时代中国特色社会主义思想不深不透,泛泛而学的时候多,深学细照的时候少,特...

【邓小平理论】 日期:2024-03-19

-

2024年交流发言:强化思想理论武装,增强奋进力量(完整)

2024年交流发言:强化思想理论武装,增强奋进力量(完整)

习近平总书记指出:“一个民族要走在时代前列,就一刻不能没有理论思维,一刻不能没有思想指引。”党的十八大以来,伴随着新时代中国特色社会主义思想在实践中形成发展的历程...

【三个代表】 日期:2024-03-19

-

2024年度镇年度县乡人大代表述职评议活动总结

xx镇20xx年县乡人大代表述职评议活动总结为响应县级人大常委会关于开展县乡两级人大代表述职评议活动,进一步激发代表履职活力,加强代表与人民群众的联系,提高依法履职水平...

【马克思主义】 日期:2024-03-19

-

“千万工程”经验学习体会(研讨材料)

“千万工程”经验学习体会(研讨材料)

“千万工程”是总书记在浙江工作时亲自谋划、亲自部署、亲自推动的一项重大决策,也是习近平新时代中国特色社会主义思想在之江大地的生动实践。20年来,“千万工程”先后经历...

【三个代表】 日期:2024-03-19

-

2024年在市政协机关工作总结会议上讲话

2024年在市政协机关工作总结会议上讲话

同志们:刚才,XX同志对市政协机关20XX年工作进行了很好的总结,很精炼,很到位,可以感受到去年机关工作确实可圈可点。XX同志宣读了表彰决定,机关优秀人员代表、先进集体代...

【邓小平理论】 日期:2024-03-18

-

在全区防汛防涝动员暨河长制工作推进会上讲话提纲【完整版】

在全区防汛防涝动员暨河长制工作推进会上讲话提纲【完整版】

区长,各位领导,同志们:汛期已经来临,我区城区防涝工作面临强大考验,形势不容乐观。年初,区城区防涝排渍指挥部已经召开专题调度会,修订完善应急预案,建立网格化管理机...

【马克思主义】 日期:2024-03-18

-

2024年镇作风整治工作实施方案(完整文档)

2024年镇作风整治工作实施方案(完整文档)

XX镇作风整治工作实施方案为深入贯彻落实党的二十大精神及省市区委深化作风建设的最新要求,突出重点推进干部效能提升,坚持不懈推动作风整治工作纵深发展,根据《关于印发《2...

【毛泽东思想】 日期:2024-03-18

-

2024市优化法治化营商环境规范涉企行政执法实施方案【优秀范文】

xx市优化法治化营商环境规范涉企行政执法实施方案为持续优化法治化营商环境,激发市场主体活力和社会创造力,规范行政执法行为,创新行政执法方式,提升行政执法质效,着力解...

【毛泽东思想】 日期:2024-03-18

-

2024年度关于开展新一轮思想状况摸底排查工作通知(完整)

2024年度关于开展新一轮思想状况摸底排查工作通知(完整)

关于开展新一轮思想状况摸底排查工作的通知为深入贯彻落实关于各地开展干部职工思想状况大摸底大排查情况上的批示要求和改革教育第二次调度会议精神,有针对性做好队伍教育管...

【三个代表】 日期:2024-03-18

-

2024年公路养护中心主任典型事迹材料(完整文档)

“中心的工作就是心中的事业”——公路养护中心主任典型事迹材料**,男,1976年6月出生,1993年参加工作,2000年4月调入**区交通运输局工作,大学本科学历,中共党员,现任**...

【马克思主义】 日期:2024-03-17