港口物流对当地经济的混频预测分析

刘凤丹 范国良

摘要:为深入探究港口物流与当地宏观经济的内在联系,采用混频数据抽样(mixedfrequency data sampling, MIDAS)模型分析国内5个省市港口的月度港口货物吞吐量增长率对其季度GDP增长率预测的有效性。研究结果表明:港口货物吞吐量表征的港口物流对当地GDP具有较好的预测效果;相较于传统的季节性自回归综合移动平均(autoregressive integrated moving average, ARIMA)模型,MIDAS模型能夠捕捉高频解释变量的有用信息,提高预测精度。

关键词: 港口货物吞吐量; GDP; 混频数据抽样(MIDAS)模型; 经济预测

中图分类号: F552.7文献标志码: A

Mixed frequency prediction analysis of local economy

using port logistics data

Abstract:

In order to deeply explore the internal relationship between the port logistics and the local macroeconomy, the mixedfrequency data sampling (MIDAS) model is adopted to analyze the effectiveness of using the monthly port cargo throughput growth rate of Chinese five provinces (cities) to predict the quarterly GDP growth rate. The results show that, the port logistics characterized by the port cargo throughput is of a good prediction effect on the local GDP; compared with the traditional seasonal autoregressive integrated moving average (ARIMA) model, MIDAS model can capture the useful information of highfrequency explanatory variables and improve the prediction accuracy.

Key words:

port cargo throughput; GDP; mixedfrequency data sampling (MIDAS) model; economic forecast

引言

各省市宏观经济的预测具有重要意义,预测GDP也是各国学术界和经济界研究的热点问题之一。目前,国内对GDP的预测多采用时间序列自回归综合移动平均(autoregressive integrated moving average, ARIMA)模型[1]、神经网络[2]、灰色GM(1,1)模型[3]等。这些传统预测模型无法将不同频率的变量直接进行建模分析,在建模之前通常需要人为对数据进行同频处理,方法主要有两种:一是通过插值法将低频数据处理成高频数据,二是通过简单加总等方法将高频数据转化为低频数据。这些粗糙的处理方式会损失大量的样本信息,而且数据处理方法不同可能会导致实证结果相差甚远。为克服这些问题,GHYSELS等[4]提出了混频数据抽样(mixedfrequency data sampling, MIDAS)模型,该模型能将不同频率的样本数据纳入同一模型中,突破了传统模型的局限性。MIDAS模型不仅可以利用高频变量中的有效信息对低频变量进行解释,而且能改善预测效果、提高预测精度,在预测方面具有显著优势。在具体建模方面,GHYSELS等[5]介绍了R语言中的midasr包,展示了如何运用各种优化方法进行估计,如何从数值收敛和统计充分性两方面检验模型的有效性,如何基于信息准则进行模型选择,以及如何评估MIDAS模型的预测精度。

基于MIDAS模型的上述优良属性,国内外学者已将MIDAS模型运用于宏观经济预测。文献[67]将MIDAS模型运用于中国季度GDP的预测,发现该模型在中国宏观经济总量的短期预测方面具有比较优势。郑挺国等[8]选取金融变量作为预测因子并通过MIDAS模型对GDP增长率进行短期预测,以及文献[911]先后基于MIDAS模型对消费者物价指数(consumer price index, CPI)进行预测,均发现MIDAS模型能够提高预测精度。也有一些学者将MIDAS模型运用到其他领域,如PENEV等[12]将该模型运用于分析水质的变化趋势。黄羽翼等[13]利用MIDAS模型基于若干宏观指标对社会物流总费用及其在GDP中的占比进行预测;秦梦等[14]将MIDAS模型应用于能源消费总量的预测:均验证了MIDAS模型预测的有效性与时效性。上述学者对宏观经济的混频预测多集中于全国整体层面,不能有效满足港口省市的宏观经济预测需求。基于以下港城融合发展的理论与事实,本文首次将港口物流数据运用于当地宏观经济的预测。

在港城融合发展趋势下,港口物流已经成为了促进港口城市经济发展的重要力量,其发展也带动了所在城市的产业升级。港城互动理论认为,港口作为一个区位因子,依靠它的要素集聚扩散机制能够不断帮助港口城市扩大工业规模和提高规模经济效益,从而带动当地经济高速发展。港口经济越发达,对当地经济的影响越明显。国内外学者就港口与经济增长的关系进行了诸多研究:王婷[15]利用产业集群理论分析了港口物流业集聚形成的机理和特征,为港口经济的发展提供了参考。王耀中等[16]分析了港口物流对经济增长的作用机理,认为港口物流能带动区域内其他相关产业的快速增长,形成产业集群,优化区域产业结构,是新的经济增长点。姜晓丽等[17]运用Huff模型计算了辽宁6个沿海港口对腹地城市的影响势能值,对1995—2009年辽宁沿海港口腹地空间演变进行定量研究,并对影响沿海港口腹地空间演变的驱动要素进行定性分析。司增绰[18]选用灰色关联模型,发现港口基础设施与临港城市经济集聚之间存在着较强的关联性。范厚明等[19]建立港城复合系统协同度模型,在得到港城协同发展对城市经济发展具有明显促进作用的结论的同时,还对比了各城市间的差异。夏恒良[20]运用灰色关联模型和协整模型发现,作为港口物流指标的货物吞吐量与城市经济发展指标GDP之间具有高关联度和长期均衡关系。马原皎等[21]同样使用灰色关联模型,验证了港口物流与当地经济之间的密切关系,两者相互促进。上述学者从各个角度分析了港口物流对当地经济的促进作用。因此,使用港口物流数据预测当地宏观经济具有合理性,这为本文的研究提供了前提。

为更好地研究港口物流对当地经济的混频预测效果,本文运用MIDAS模型分析国内5个省市的月度港口货物吞吐量增长率对当地季度GDP增长率混频预测的预测精度。通过与传统的季节性ARIMA模型的预测精度比较,验证MIDAS模型应用于港口物流对当地经济混频预测的有效性和适用性,同时为港口城市的经济预测指标选取提供新的视角。

1模型设定

1.1基礎MIDAS模型

MIDAS(m,k)-AR(p)是带有自回归项的MIDAS模型,一般表达式为(1)式中:Yt、X(m)t、m分别代表低频被解释变量、高频解释变量、高频变量与低频变量之间的频率倍差,比如本文中Yt为季度数据,X(m)t为月度数据,则m就为3,因为1个季度有3个月。W(θ,L)=ki=0(ωi(θ)Li/m),ωi(θ)为权重函数ki=0ωi(θ)=1,k为高频变量的最大滞后阶数,L为延迟算子,Li/mX(m)t=X(m)t-i/m。Φ(L)为率子,其表达式为Φ(L)=1-α1L-α2L2-…-αpLp。随机扰动项μt具有传统回归模型的性质,μt~N(0,σ2)。

由于数据的公布往往具有时滞性,每个季度/月度的数据不会在当季/当月及时公布,而会在数月后公布,所以在预测时需要考虑多步向前预测的情况。多步向前的MIDAS模型只需在式(1)的基础上将X(m)t改为X(m)t-h/m即可,h代表向前预测步长。

当不设定权重函数时,模型即为无约束MIDAS模型,记为UMIDAS(m,k,h)AR(p):

(2)

式中:m代表频率倍差;k代表滞后阶数;h代表预测步长;p代表自回归项滞后阶数。当设定权重函数时,模型即为有约束MIDAS模型,记为RMIDAS。

本文采用无约束MIDAS模型(UMIDAS)和4种不同权重函数构建的有约束MIDAS模型(RMIDAS)来探究月度港口货物吞吐量对季度GDP的预测效果;比较固定窗口、滚动窗口、递归窗口下的预测结果,选出最佳的估计窗口类型;最后将最优的MIADS模型与传统的季节性ARIMA 模型比较,说明MIDAS模型具有更优的预测效果。

1.2权重函数的设定

对于RMIDAS模型中权重函数的设定,本文选取Beta含零(记为Beta)、Beta不含零(记为BetaNN)、阿尔蒙多项式(记为Almon)、指数阿尔蒙多项式(记为ExpAlmon)4种常用于宏观经济研究中的权重函数构建权重滞后多项式。

Beta权重函数(3)式中:f(xk;θ1,θ2)=Γ(θ1+θ2)Γ(θ1)+Γ(θ2)xθ1-1k(1-xk)θ2-1,Γ(θ)=∫∞0e-x xθ-1dx;kmax是权重函数的最大滞后阶数。

BetaNN权重函数(4)值得注意的是,Beta权重函数即为BetaNN权重函数中的参数θ3= 0的情况。

Almon权重函数

(5)

ExpAlmon权重函数

(6)

在运用含自回归项的RMIDAS模型时,本文使用Almon(k*)AR(p*)、ExpAlmon(k*)AR(p*)、Beta(k*)AR(p*)、BetaNN(k*)AR(p*)代表各个权重函数下的最优模型,其中k*表示权重函数最优滞后阶数,p*表示自回归项最优滞后阶数。

2实证分析

2.1数据及预测指标选取

港口货物吞吐量是衡量港口生产能力、运营能力、港口规模及发展水平的重要指标,文献[6,2225]在研究港口物流与宏观经济的关系时,均选取港口货物吞吐量作为代表港口物流的指标。陈念清[26]在研究港口物流发展策略时使用港口货物吞吐量衡量港口物流情况。另外,王洪清等[27]在研究港口对腹地经济的贡献时也将港口货物吞吐量作为港口发展的指标。因此,参考上述学者的研究,同时基于数据的可获得性,本文选取2005年1月至2020年6月的上海港月度货物吞吐量(沿海)增长率(记为X(3)t)数据作为表征港口物流的高频解释变量,上海市2005年第一季度至2020年第二季度的季度GDP增长率(记为Yt)数据作为低频被解释变量,建立MIDAS模型。前者来源于上海市统计局,后者来源于中华人民共和国交通运输部。数据均通过了平稳性检验。X(3)t和Yt的走势图见图1。本文在最后还运用同样的方法验证了天津、山东、辽宁、福建4个沿海省市的实证结果。这4个地区的GDP数据来源于当地统计局,港口货物吞吐量数据同样来源于中华人民共和国交通运输部。

为验证港口物流对当地经济的预测作用,本文使用2005年第一季度至2017年第四季度的Yt和2005年1月至2017年12月的X(3)t作为样本内数据建立模型,预测2018年第一季度至2020年第二季度的Yt。预测精度通过均方根误差(root mean square error, RMSE)衡量。RMSE的表达式为e(7)式中:t为预测期数;T为最大期数;Yt为真实值;Y^t为预测值。

2.2实证结果

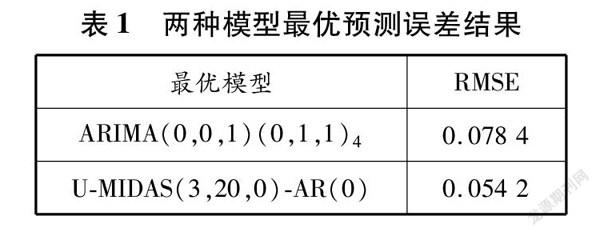

首先运用无约束MIDAS模型(UMIDAS(m,k,h)AR(p))进行预测。同时为验证MIDAS模型的有效性,建立预测季度GDP增长率的季节性ARIMA模型来进行比较。季节性ARIMA模型的表达形式为ARIMA(p,d,q)(P,D,Q)s,其中p、d、q以及P、D、Q分别代表非季节性和季节性的自回归项数、差分阶数和移动平均项数,s代表季节周期。通过自相关系数和偏自相关系数,发现预测效果最优的季节性ARIMA模型形式是:ARIMA(0,0,1)(0,1,1)4。季节性ARIMA模型中AR部分为0,因此UMIDAS模型也暂时不加入低频被解释变量的自回归部分,且暂时不考虑多步向前预测,即h=0。经检验,UMIDASAR(0)模型的最优滞后阶数为20阶,最优估计窗口为固定窗口。二者预测误差结果见表1。

由对比可以看出,无约束MIDAS模型的预测误差比季节性ARIMA模型的低。另外,从两个模型的样本外预测值图(见图2)可以看出,无约束MIDAS模型的预测值更接近真实值,预测效果更好。

季节性ARIMA模型仅能基于上季度末的数值来预测本季度末的数值,无法充分利用更多的相关月度数据信息。若基于本季度末月的货物吞吐量增长率来预测本季末的GDP增长率,则由于其公布时间相近,并没有太大的实际意义。因此,需要在混频模型中考虑多步向前预测。

本文分别考察了滞后1至25期向前1步、2步、3步的预测,同时还考虑了低频被解释变量的滞后对模型的影响。具体而言,即在模型中加入了低频被解释变量的自回归项,并分别考虑了自回归项滞后阶数p分别为0、1、2、3时的情况。表2展示了各预测模型的预测误差(RMSE)。

表3展示了运用季节性ARIMA模型对季度GDP增长率进行1步、2步、3步预测的最优预测结果。通过表2与表3的对比可以看出,在每个预测步长下,UMIDAS模型的预测误差都小于季节性ARIMA模型的预测误差。这进一步验证了MIDAS模型的有效性,表明在对季度GDP进行多步向前预测时,考虑月度港口货物吞吐量增长率,能够提高预测精度。

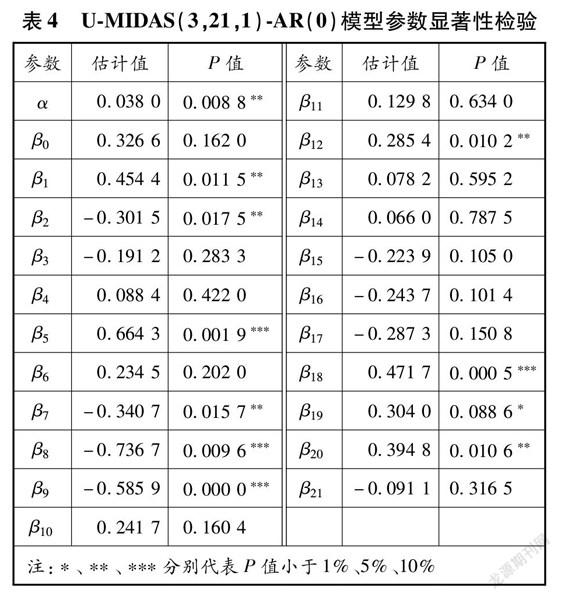

预测效果最优的无约束MIDAS模型UMIDAS(3,21,1)AR(0)的参数显著性检验结果见表4。当滞后阶数为1阶、2阶、5阶、7阶、8阶、9阶、12阶、18阶、19阶、20阶时,模型参数通过了显著性检验,说明上海港货物吞吐量对当地季度GDP具有较长时期的延迟乘数效应,影响持续约7个季度之久,且存在总效用为正的正负交替的作用路径。其中过去第7个季度对本季度的影响效应最大,为1.170 5。这在一定程度上验证了港口物流对当地经济的乘数效应。港口物流的发展能够带动和刺激相关产业的发展,从而增加就业率,提高城市消费水平;也能吸引大量投资,进而通过投资乘数效应刺激社会总需求,影响经济。另一方面,港口纳税会增加政府收入,而政府收入增加又会使得城市基础设施投资增加以及相应部门收入增加,从而实现经济的成倍增长。因此,港口物流的发展除影响即期经济外,还能刺激数月后的经济。由于乘数效应涉及的环节极其复杂,所以表4中细分到每个月的系数结果并无太大意义,重要的是其总的效应。其总的影响效应为0.737 8,说明港口货物吞吐量的增加总体上会拉动当地GDP的增加。

p≠0时的预测精度虽弱于p=0时的预测精度,但是相差并不大。为充分利用低频被解释变量的信息,本文进一步考虑h=1情况下的组合预测方法。参考以往研究,采用基于等权重加权组合(equal weight, EW)、BIC准则加权组合(BIC weight, BICW)、均方预测误差加权组合(mean square forecast error, MSFE)、优化的均方预测误差加权组合(discounted mean square forecast error, DMSFE)这4种形式的加权组合预测方法进行p为0、1、2、3的样本外组合预测,参与组合的每个模型

均为既定p下的最优UMIDAS模型。将组合预测的RMSE和平均绝对比例误差(mean absolute scaled error, MASE)与基准模型(UMIDAS(3,21,1)AR(0))的RMSE和MASE进行比较,结果见表5。

由表5可知,DMSFE的预测效果最优(RMSE最小)。图3展示了单模型预测和组合预测的效果,其中单模型预测是运用单一最优模型UMIDAS(3,21,1)AR(0)进行预测的,组合预测是运用DMSFE进行预测的。从图3可以看出,组合预测略优于单模型预测,其效果更好。因此,考虑被解释变量的滞后项,能够提高预测精度。

进一步分析不同权重函数对预测的影响,运用有约束MIDAS模型(RMIDAS)进行预测。考虑Beta、BetaNN、Almon、ExpAlmon 4种权重函数约束情况。分别考察滞后1至20期向前1步、2步、3步的预测结果,并根据AIC准则选择出每种权重函数的最优滞后阶数k*。同样,还考虑低频被解释变量的滞后项对有约束模型的影响。表6展示了各种情况下的预测误差(RMSE)。通过比较固定窗口、滚动窗口、递归窗口这3种窗口下的预测效果,发现固定窗口下预测精度最高,因此表6是固定窗口下的样本外预测误差结果。

由表6与表2的对比可以看出,有约束的MIDAS模型的预测效果整体劣于无约束的MIDAS模型。这与马原皎等[21]、于扬等[28]的结论一致。在有约束的MIDAS模型中:进行向前1步预测时,带有滞后2期自回归项(p=2)的Almon混频模型最优,RMSE为0.087 4,滞后阶数为6阶;进行向前2步预测时,带有滞后3期自回归项(p=3)的BetaNN混频模型最优,RMSE为0.076 6,滞后阶数为6阶;进行向前3步预测时,带有滞后3期自回归项(p=3)的ExpAlmon混频模型最优,RMSE为0.079 1,滞后阶数为3阶。每种预测步长下的最优模型的p均不为0,表明在有约束MIDAS模型下,加入低频被解释变量的滞后项也能提高预测精度。4种权重函数并没有绝对的优劣之分,当考虑RMIDAS模型时,还需要具体问题具体分析。

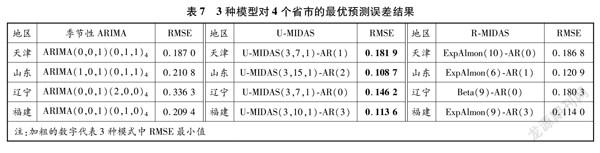

最后,为更客观地说明MIDAS模型的预测作用,用同样的方法验证除上海外其他沿海地区的结果。由于除天津和上海这2个直辖市外,其余沿海城市均无法获得全面的季度GDP数据,故本文将范围扩大到省级,发现天津、山东、遼宁、福建等4个省市的季度GDP数据和月度港口货物吞吐量数据较为全面。于是对这4个省市展开上述建模过程。表7展示了季节性ARIMA模型、UMIDAS模型、RMIDAS模型的最优预测结果。

从表7可以看出,这4个省市的MIDAS模型的预测结果均优于传统的季节性ARIMA模型的预测结果,且无约束MIDAS模型的预测结果最优。这进一步说明在预测沿海地区季度GDP增长率时,考虑港口货物吞吐量增长率的MIADS模型较传统的季节性ARIMA模型具有更优的预测效果。

3结论

本文应用混频数据抽样(MIDAS)模型分析了月度港口货物吞吐量增长率对当地季度GDP增长率的混频预测效果。得出以下结论:(1)港口货物吞吐量表征的港口物流对当地经济具有较好的预测作用。(2)港口货物吞吐量对GDP具有较长时期的延迟影响效应,且存在正负交替的作用路径,但总的影响为正,即港口物流的增长能够拉动当地经济的增长。(3)相较于传统的季节性自回归综合移动平均(ARIMA)模型,MIDAS模型可以有效捕捉高频解释变量的有用信息,提高经济预测精度。(4)无约束的MIDAS模型优于有约束的MIDAS模型。同时,在模型中加入季度GDP增长率的滞后项能够提高预测精度。

基于本文的研究结论,港口物流为沿海港口省市的经济预测提供了新的思路。各大金融机构以及广大投资者可以将港口货物吞吐量的增长情况作为反映当地宏观经济情况的先行参考指标。MIDAS模型也为混频类数据的分析提供了新的办法。在今后的经济预测中,还可以考虑加入其他类型的指标,从而实现更加精确、灵敏的预测。另外,随着我国港口经济的不断发展,还可以将MIDAS模型运用于港口相关指标(如集装箱吞吐量等)的分析与预测,这将在未来的研究中加以完善。

参考文献:

[1]龚国勇. ARIMA模型在深圳GDP预测中的应用[J]. 数学的实践与认识, 2008, 38(4):

5357.

[2]朱帮助, 林健. 基于神经网络集成的经济预测模型[J]. 辽宁工程技术大学学报, 2006, 25(增刊):

257259.

[3]王晓霞, 祖培福, 赵宝江, 等. 牡丹江GDP的GM(1,1)预测及其影响因素的灰色关联分析[J]. 数学的实践与认识, 2013, 43(8):

4249.

[4]GHYSELS E, SANTAClARA P, VALKANOV R. The MIDAS touch:

mixed data sampling regressions models[R]. Anderson Graduate School of Management, UCLA, 2004. DOI:

10.4103/09769668.127274.

[5]GHYSELS E, KVEDARAS V, ZEMLYS V. Mixed frequency data sampling regression models:

the R package midasr[J]. Journal of Statistical Software, 2016, 72(4):

135. DOI:

10.18637/jss.v072.i04.

[6]刘金全, 刘汉, 印重. 中国宏观经济混频数据模型应用:

基于MIDAS模型的实证研究[J]. 经济科学, 2010(5):

2334. DOI:

10.19523/j.jjkx.2010.05.004.

[7]刘汉, 刘金全. 中国宏观经济总量的实时预报与短期预测:

基于混频数据预测模型的实证研究[J]. 经济研究, 2011, 46(3):

417.

[8]郑挺国, 尚玉皇. 基于金融指标对中国GDP的混频预测分析[J]. 金融研究, 2013(9):

1629.

[9]龚玉婷, 陈强, 郑旭. 基于混频模型的CPI短期预测研究[J]. 统计研究, 2014, 31(12):

2531. DOI:

10.19343/j.cnki.111302/c.2014.12.004.

[10]孙本瑶. 中国CPI的实时预报与短期预测[D]. 厦门:

华侨大学, 2015.

[11]鲁万波, 杨冬. 基于半参数混频误差修正模型的中国CPI预测研究[J]. 统计研究, 2018, 35(10):

2843. DOI:

10.19343/j.cnki.111302/c.2018.10.003.

[12]PENEV S, LEONTE D, LAZAROV Z, et al. Applications of MIDAS regression in analysing trends in water quality[J]. Journal of Hydrology, 2014, 511:

151159. DOI:

10.1016/j.jhydrol.2014.01.031.

[13]黄羽翼, 艾小青, 吴盼玉. 基于混频数据的社会物流成本预测[J]. 统计与决策, 2020, 36(13):

179183. DOI:

10.13546/j.cnki.tjyjc.2020.13.040.

[14]秦梦, 孙毅, 刘晓明. 中国能源消费总量的混频预测研究[J]. 生态经济, 2018, 34(12):

9498.

[15]王婷. 港口物流产业集聚的形成机理及竞争优势分析[J]. 生产力研究, 2010(6):

198200. DOI:

10.19374/j.cnki.141145/f.2010.06.075.

[16]王耀中, 黎谧. 中国沿海港口物流对经济增长的作用研究[J]. 湖南大学学报(社会科学版), 2009, 23(5):

4851.

[17]姜晓丽, 张平宇. 基于Huff模型的辽寧沿海港口腹地演变分析[J]. 地理科学, 2013, 33(3):

282290. DOI:

10.13249/j.cnki.sgs.2013.03.008.

[18]司增绰. 港口城市港口基础设施与地区经济集聚相关性研究:

连云港市与日照市的比较[J]. 经济体制改革, 2012(1):

7074.

[19]范厚明, 马梦知, 温文华, 等. 港城协同度与城市经济增长关系研究[J]. 中国软科学, 2015(9):

96105.

[20]夏恒良. 港口物流与城市经济发展关系研究[D]. 北京:

北京交通大学, 2012.

[21]马原皎, 姚秉琪. 港口物流与腹地经济的关系分析:

以上海港为例[J]. 商业经济, 2016(7):

6263, 163.

[22]吕青, 唐秋生. 港口物流与区域经济协同发展研究[J]. 水运工程, 2012(4):

6770. DOI:

10.16233/j.cnki.issn10024972.2012.04.016.

[23]徐伟, 宫小涵. 青岛港口物流与腹地经济圈协同度实证研究[J]. 山东科技大學学报(社会科学版), 2019, 21(5):

8895. DOI:

10.16452/j.cnki.sdkjsk.20191009.022.

[24]胡家菁. 港口物流与城市经济增长的关系探讨[J]. 市场研究, 2020(3):

5556. DOI:10.13999/j.cnki.scyj.2020.03.019.

[25]赵喜仓, 付星星. 港口物流对经济增长影响分析:

以张家港港口为例[J]. 特区经济, 2010(1):

279281.

[26]陈念清. “一带一路”倡议下连云港港的物流发展策略研究[D]. 大连:

连海事大学, 2019. DOI:

10.26989/d.cnki.gdlhu.2019.000093.

[27]王洪清, 祁春节, 刘欢. 港口对腹地经济贡献弹性的U型曲线及其理论解释[J]. 地域研究与开发, 2013, 32(2):

2226, 45.

[28]于扬, 王维国, 王娟. MIDAS类模型的估计及其应用研究[J]. 数学的实践与认识, 2017, 47(21):

4251.

(编辑赵勉)

收稿日期:

20210406修回日期:

20210622

基金项目:

教育部人文社会科学研究项目(20YJC910003);上海市自然科学基金(20ZR1423000)

作者简介:

刘凤丹(1998—),女,四川成都人,硕士研究生,研究方向为产业经济学,(Email)mustang0206@foxmail.com;

范国良(1981—),男,安徽黄山人,教授,博士,研究方向为产业经济学, (Email)glfan@shmtu.edu.cn

猜你喜欢 模型 自制空间站模型小天使·三年级语数英综合(2022年4期)2022-04-28从勾股定理到“一线三等角”模型初中生世界·九年级(2020年2期)2020-04-10模型小览(二)汽车导报(2017年5期)2017-08-03导数中涉及“[ex,l n x]”的模型高中生学习·高三版(2017年4期)2017-04-14圆周运动与解题模型求学·理科版(2017年1期)2017-03-02离散型随机变量分布列的两法则和三模型中学生数理化·高二版(2016年4期)2016-05-14- 范文大全

- 说说大全

- 学习资料

- 语录

- 生肖

- 解梦

- 十二星座

-

主题党日活动交流发言8篇

主题党日活动交流发言8篇主题党日活动交流发言篇13月13日,东城区党史学习教育动员大会召开。市委

【活动总结】 日期:2022-12-23

-

2022年4月主题党日活动记录范文15篇

2022年4月主题党日活动记录范文15篇2022年4月主题党日活动记录范文篇1一个崇尚阅读的民族,必然精神饱满、意气风发、活力四射。习近平总书记强调:“学习

【活动总结】 日期:2022-08-01

-

家乡赋|最美的家乡赋

家乡赋 孙传志 今安康市,白河双丰镇,吾之家乡也。三环沃土,山水环抱。其北依山,山系五岭,山

【调研报告】 日期:2020-04-01

-

党支部1-12月全年主题党日活动计划表

2022年党支部主题党日活动计划表序号活动时间活动方式活动内容12022年1月专题学习研讨集中观看2022年新年贺词,积极开展学习研讨交流。组织生活会组织党员认真对照党章...

【活动总结】 日期:2022-10-14

-

【人教版1-6年级数学上册知识点精编】1-6年级数学人教版教材

人教版二年级数学上册知识点汇总第一单元长度单位一、米和厘米1、测量物体的长度时,要用统一的标准去测量

【调研报告】 日期:2020-11-08

-

2022年2月份主题党日活动记录5篇

2022年2月份主题党日活动记录5篇2022年2月份主题党日活动记录篇1尊敬的党组织:在今年的开学初,本人积极参加教研室组织的教研活动,在学校教研员的指

【活动总结】 日期:2022-08-12

-

少先队的光荣历史故事 队前教育-光辉历程

2017-2018学年队前教育1光辉历程一、劳动童子团1924——1927二、三十年代年的中国是一个

【法律文书】 日期:2020-06-23

-

医院最佳主题党日活动11篇

医院最佳主题党日活动11篇医院最佳主题党日活动篇1 医院最佳主题党日活动篇2为隆重纪念中国共产党成立100周年,进一步巩固党的群众路线教育实践活动成果,切实

【活动总结】 日期:2022-10-29

-

2023年平安校园建设方案13篇

平安校园建设方案“平安校园”创建工作,我们幼儿园全体教职员工一直把它当作头等大事来抓。领导高度重视,以“平安校园”创建活动为抓手,建立和规范校园安全工作机制

【规章制度】 日期:2023-11-02

-

主题党日活动记录202210篇

主题党日活动记录202210篇主题党日活动记录2022篇12021年是中国共产党成立100周年,为广泛开展爱国主义宣传教育,铭记党的历史,讴歌党的光辉历程,

【活动总结】 日期:2022-08-02

-

正式的晚宴邀请函 公司晚宴邀请函

尊敬的先生 女士: 我公司谨定于xxxx年xx月xx日xx:xx在xxxx店隆重举行xx市xx届xxxx晚宴(宴会地址:xx区xx路xxxx) 敬请届时光临!xxxxxx集团股份有限公司xxxx有限公司敬邀xxxx年xx月xx日

【简历资料】 日期:2019-08-03

-

一年级新学期目标简短_一年级学生新学期打算

新学期到了,我是一年级下册的小学生了。 上课的时候,我要认真学习,不做小动作,认真听讲。我要认真学习,天天向上,努力学习,耳朵要听老师讲课,眼睛要瞪得大大的看老...

【简历资料】 日期:2019-10-26

-

[信访复查复核制度作用探讨]信访复查复核有用吗

作为我国特有的一项制度,信访制度的出现并长期存在不是偶然的,虽然一些法学专家认为信访制度具有“人治”

【职场指南】 日期:2020-02-16

-

[党员干部2019年主题教育个人问题检视清单及整改措施2篇] 党员干部

2019年主题教育问题检视清单及整改措施根据主题教育领导小组办公室《关于认真做好主题教育检视问题整改

【求职简历】 日期:2019-11-08

-

网络维护工作内容_(精华)国家开放大学电大专科《网络系统管理与维护》形考任务1答案

国家开放大学电大专科《网络系统管理与维护》形考任务1答案形考任务1理解上网行为管理软件的功能【实训目

【职场指南】 日期:2020-07-17

-

党委会与局长办公会的区别_局长办公会制度

为进一步加强xxx局工作的规范化、制度化建设,提高行政效能,规范议事程序,特制定本制度。一、会议形式1、局长办公会议由局长、副局长参加。由局长召集和主持。根据工作需要...

【求职简历】 日期:2019-07-30

-

《铁拳砸碎“黑警伞”》警示教育片观后感

影片深刻剖析了广西北海市公安局海西派出所原所长张枭杰蜕变堕落的轨迹。观看警示教育片后,做为一名党员教

【简历资料】 日期:2020-08-17

-

学生会组织部部长竞选稿5篇

学生会组织部部长竞选稿以“三制”为统领推进农村党的建设中共**市委组织部近年来,**市认真落实中央、省和徐州市委的部署,积极适应发展要求,从加强领导体制、运

【求职简历】 日期:2023-11-06

-

如何凝心聚力谋发展【坚定信心谋发展凝心聚力促跨越】

当前,清河正处于在苏北实现赶超跨越基础上全面腾飞的战略机遇期,处于在全市率先实现全面小康基础上率先实

【简历资料】 日期:2020-03-17

-

系领导班子行为准则_必须以什么为行为准则

为了更好地完成本系的各项工作,充分发挥系领导班子的模范带头作用,特制定本行为准则如下:一、要勤政为民,真抓实干,坚持科学态度和求实的精神,兢兢业业地作好本职工作。...

【求职简历】 日期:2019-08-30

-

[文明镇创建表态发言]文明创建工作表态发言

余起镇位于慈溪东南,镇域面积60 7平方公里,常住人口4 6万多人,外来人口3万多人,下辖14个行政村,一个居委,正在建设中的杭州湾大通道将经过余起,并在镇域内与329国道互...

【其他范文】 日期:2019-07-05

-

驻村工作队2018年度帮扶工作总结(驻村工作队总结)

柳黄乡张家山村辖设5个村民小组,全村人口174户681人,现有耕地740亩(其中田537亩,地203

【毕业论文】 日期:2021-06-02

-

高职院校职业生涯咨询室建设研究

赖越菲广东职业技术学院广东佛山528000职业生涯咨询室是高校开展职业生涯咨询、帮助学生认识与解决生

【其他范文】 日期:2023-04-08

-

在全市“好媳妇、好婆婆”评选活动动员会上讲话

同志们:今天,我们在这里召开全市好媳妇、好婆婆评选活动动员会。刚才,XX同志宣读了评选活动的文件,XX同志对评选工作作了具体安排。下面,我就如何做好此项工作讲三点意见...

【其他范文】 日期:2022-09-24

-

学院做好联防联控新型冠状病毒感染的肺炎疫情应急预案|

学院做好联防联控新型冠状病毒感染的肺炎疫情应急预案为贯彻落实党中央、国务院关于疫情防控的决策部署,落

【评语寄语】 日期:2020-02-12

-

2022年度市委直属机关工委书记抓基层党建工作述职报告(完整文档)

根据市委组织部部署,我就履行基层党建工作责任情况报告如下:一、履行基层党建工作责任情况2021年,在市委坚强领导下,我们按照***和XX省委全面从严治党的总部署,用***新时...

【其他范文】 日期:2022-10-07

-

四年级上册美术教案-第9课,彩墨世界:老鼠嫁女,▏人教新课标,(2014秋)|

《彩墨世界——老鼠嫁女》执教年级:四年级课型:造型表现课时:一课时教学目标:1、学生通过在画布上尝试

【其他范文】 日期:2020-03-03

-

乡村振兴战略论文范文10篇

【篇一】近期,我镇在全镇范围内开展了“乡村振兴,我村怎么办”大讨论活动。各村召开党员、村民代表会议,

【评语寄语】 日期:2021-06-16

-

法治示范村创建方案

创建指创立并建造一个新生的事物,这个事物,这一类型以前是不存在的,以下是为大家整理的关于2022年法治示范村创建方案6篇,供大家参考选择。2022年法治示范村创建方案6篇第1...

【其他范文】 日期:2022-12-26

-

在全区领导干部警示教育大会上讲话(全文完整)

同志们:这次全区领导干部警示教育大会,是区委决定召开的一次重要会议。刚才,大家集中观看了XX警示教育片。前车之覆,后车之鉴。警示片中的几位涉案人员都曾受到组织的良好...

【其他范文】 日期:2022-10-22

-

军转座谈会交流发言4篇

军转座谈会交流发言4篇军转座谈会交流发言篇1大家好,我叫贺丽,2015届选调生,来自康定市委组织部,现在省委编办跟班学习。今天,非常荣幸向大家汇报我的学习收

【发言稿】 日期:2022-10-27

-

12岁生日小寿星发言4篇

12岁生日小寿星发言4篇12岁生日小寿星发言篇1各位来宾、各位朋友:大家好!今天,我们欢聚在这里,共同庆祝**十二周岁生日。首先,我代表**的父母以

【发言稿】 日期:2022-07-31

-

廉政大会总结发言稿7篇

廉政大会总结发言稿7篇廉政大会总结发言稿篇1各位领导,同志们:根据会议安排,我就党风廉政建设工作做表态发言,不妥之处,请批评指正。一、提高认识,切实

【发言稿】 日期:2022-10-30

-

被约谈的表态发言8篇

被约谈的表态发言8篇被约谈的表态发言篇1各位领导、各位党员大家好:这天我能站在鲜红的党旗下,

【发言稿】 日期:2022-12-24

-

破冰提能大讨论个人发言4篇

破冰提能大讨论个人发言4篇破冰提能大讨论个人发言篇1党史学习教育开展以来,我坚持读原著、学原文、悟原理。今天,根据会议安排,现在我就“学史明理”主题谈几点个

【发言稿】 日期:2022-10-09

-

党员教育培训总结交流发言12篇

党员教育培训总结交流发言12篇党员教育培训总结交流发言篇1根据市委组织部《关于开展我市〈20XX

【发言稿】 日期:2022-12-19

-

我最敬佩的人开头_我敬佩的一个人作文20篇2020年

我敬佩的一个人作文20篇 我敬佩的一个人作文一): 我身边有很多值得我们敬佩的人,但我最敬佩的一

【发言稿】 日期:2020-11-10

-

纪委书记工作表态发言4篇

纪委书记工作表态发言4篇纪委书记工作表态发言篇1在镇党委政府正确领导下,在全村干部和群众的共同努力下,紧紧围绕建设社会主义新农村工作为重点,尽职尽责,与时俱

【发言稿】 日期:2022-09-30

-

[钻井队队长(副队长、指导员)岗位HSE应知应会试题(1863)]

钻井队队长(副队长、指导员)岗位HSE应知应会试题(判断题:771;单选题:626;多选题:466)

【贺词】 日期:2020-09-23

-

话剧《家》剧本 话剧剧本:爱的空间

找文章到更多原创-(http: www damishu cn)人物介绍:刘伟,男,32岁,某购物广

【演讲稿】 日期:2020-01-21

-

学习周永开先进事迹心得体会3篇

学习周永开先进事迹心得体会【一】通过学习周永开老先生先进事迹后,结合自己工作思考,感慨万千。同样作为

【格言】 日期:2021-04-10

-

XX老干局推进党建与业务深度融合发展工作情况调研报告:党建调研报告

XX老干局推进党建与业务深度融合 发展工作情况的调研报告 党建工作与业务工作融合发展始终是一个充满生

【成语大全】 日期:2020-08-28

-

中国共产党第三代中央领导集体的卓越贡献

中国共产党第三代中央领导集体的卓越贡献 --------------继往开来铸就辉煌 【摘要】改

【成语大全】 日期:2020-03-20

-

信息技术2.0能力点 [全国中小学教师信息技术应用能力提升工程试题题库及参考答案「精编」]

全国中小学教师信息技术应用能力提升工程试题题库及答案(复习资料)一、判断题题库(A为正确,B为错误)

【格言】 日期:2020-11-17

-

党建工作运行机制内容有哪些_构建基层党建工作运行机制探讨

党的基层组织是党在社会基层组织中的战斗堡垒,是党的全部工作和战斗力的基础。加强和改进县级以下各类党的

【经典阅读】 日期:2020-01-22

-

2023年中国行政区划调整方案(设想优秀3篇

中国行政区划调整方案(设想优秀民政部第二次行政区划研讨会会议内容一、缩省的意义与原则1.意义1)利于减少中间层次中国行政区划层级之多为世界之最,既使管理成本

【周公解梦】 日期:2024-02-20

-

集合推理_七,推理与集合

七推理与集合1 期中考试数学成绩出来了,三个好朋友分别考了88分,92分,95分。他们分别考了多少分

【名人名言】 日期:2020-12-18

-

电大现代教育原理_最新国家开放大学电大《现代教育原理》形考任务2试题及答案

最新国家开放大学电大《现代教育原理》形考任务2试题及答案形考任务二一、多项选择题(共17道试题,共3

【成语大全】 日期:2020-07-20

-

基层党务工作基本内容_党建基本工作有哪些

党建基本工作有哪些(一) 基层党建工作包括哪些内容 选择了大学生村官这条路,你就与农村基层党

【名人名言】 日期:2020-08-06

-

【2020-2021学年高一英语外研版(2019)选择性必修第一册Unit3Faster,higher,strongerSectionⅠ导学讲义】

Unit3 Faster,higher,stronger背景导学MichaelJordan—Head

【歇后语】 日期:2021-04-19

-

关于三农工作重要论述心得体会3篇

关于三农工作重要论述心得体会3篇关于三农工作重要论述心得体会篇1习近平总书记指出:“建设现代化国家离不开农业农村现代化,要继续巩固脱贫攻坚成果,扎实推进乡村

【学习心得体会】 日期:2022-10-29

-

【福生庄隧道坍塌处理方案】 福生庄隧道在哪里

(呼和浩特铁路局大包电气化改造工程指挥部,内蒙古呼和浩特010050)摘要:文章介绍了福生庄隧道

【学习心得体会】 日期:2020-03-05

-

五个一百工程阅读心得体会13篇

五个一百工程阅读心得体会13篇五个一百工程阅读心得体会篇1凡益之道,与时偕行。在全国网络安全和信

【学习心得体会】 日期:2022-12-07

-

城管系统警示教育心得体会9篇

城管系统警示教育心得体会9篇城管系统警示教育心得体会篇1各党支部要召开多种形式的庆七一座谈会,组织广大党员进行座谈,回顾党的光辉历程,畅谈党的丰功伟绩,

【学习心得体会】 日期:2022-10-09

-

发展对象培训主要内容10篇

发展对象培训主要内容10篇发展对象培训主要内容篇1怀着无比激动的心情,我有幸参加了__新区区委党校20__年第四期(区级机关)党员发展对象培训班。这次的学习

【培训心得体会】 日期:2022-09-24

-

扶眉战役纪念馆心得体会11篇

扶眉战役纪念馆心得体会11篇扶眉战役纪念馆心得体会篇1有那么一段历史,低诉着血和泪的故事,慢慢地,随岁月老去;有那么一群人,放弃了闲逸的人生,辗转奔波中

【学习心得体会】 日期:2022-08-03

-

凝聚三种力量发展全过程人民民主心得体会12篇

凝聚三种力量发展全过程人民民主心得体会12篇凝聚三种力量发展全过程人民民主心得体会篇1新民主主义革命是指在帝国主义和无产阶级革命时代,殖民地半殖民地国家中的

【学习心得体会】 日期:2022-08-31

-

2022年全国检察长会议心得7篇

2022年全国检察长会议心得7篇2022年全国检察长会议心得篇1眼睛是心灵上的窗户,我们通过眼睛才能看到世间万物,才能看到眼前这美好的一切。拥有一双明亮的眼

【学习心得体会】 日期:2022-10-31

-

在街道深化作风建设推动高质量发展走在前列动员会上讲话

在2023年街道深化作风建设推动高质量发展走在前列动员会上的讲话同志们:今天我们召开“街道深化作风建设推动高质量发展走在前列动员会”,这次会议是街道三季度召开的第一场...

【军训心得体会】 日期:2024-03-17

-

全面从严治党的心得体会800字7篇

全面从严治党的心得体会800字7篇全面从严治党的心得体会800字篇1中国特色社会主义是我们党领导

【学习心得体会】 日期:2022-12-14

-

2024年主题教育民主生活会批评与自我批评意见(38条)(范文推荐)

2024年主题教育民主生活会批评与自我批评意见(38条)(范文推荐)

2023年主题教育民主生活会六个方面个人检视、相互批评意见:1 理论学习系统性不强。学习习近平新时代中国特色社会主义思想不深不透,泛泛而学的时候多,深学细照的时候少,特...

【邓小平理论】 日期:2024-03-19

-

2024年交流发言:强化思想理论武装,增强奋进力量(完整)

2024年交流发言:强化思想理论武装,增强奋进力量(完整)

习近平总书记指出:“一个民族要走在时代前列,就一刻不能没有理论思维,一刻不能没有思想指引。”党的十八大以来,伴随着新时代中国特色社会主义思想在实践中形成发展的历程...

【三个代表】 日期:2024-03-19

-

2024年度镇年度县乡人大代表述职评议活动总结

xx镇20xx年县乡人大代表述职评议活动总结为响应县级人大常委会关于开展县乡两级人大代表述职评议活动,进一步激发代表履职活力,加强代表与人民群众的联系,提高依法履职水平...

【马克思主义】 日期:2024-03-19

-

“千万工程”经验学习体会(研讨材料)

“千万工程”经验学习体会(研讨材料)

“千万工程”是总书记在浙江工作时亲自谋划、亲自部署、亲自推动的一项重大决策,也是习近平新时代中国特色社会主义思想在之江大地的生动实践。20年来,“千万工程”先后经历...

【三个代表】 日期:2024-03-19

-

2024年在市政协机关工作总结会议上讲话

2024年在市政协机关工作总结会议上讲话

同志们:刚才,XX同志对市政协机关20XX年工作进行了很好的总结,很精炼,很到位,可以感受到去年机关工作确实可圈可点。XX同志宣读了表彰决定,机关优秀人员代表、先进集体代...

【邓小平理论】 日期:2024-03-18

-

在全区防汛防涝动员暨河长制工作推进会上讲话提纲【完整版】

在全区防汛防涝动员暨河长制工作推进会上讲话提纲【完整版】

区长,各位领导,同志们:汛期已经来临,我区城区防涝工作面临强大考验,形势不容乐观。年初,区城区防涝排渍指挥部已经召开专题调度会,修订完善应急预案,建立网格化管理机...

【马克思主义】 日期:2024-03-18

-

2024年镇作风整治工作实施方案(完整文档)

2024年镇作风整治工作实施方案(完整文档)

XX镇作风整治工作实施方案为深入贯彻落实党的二十大精神及省市区委深化作风建设的最新要求,突出重点推进干部效能提升,坚持不懈推动作风整治工作纵深发展,根据《关于印发《2...

【毛泽东思想】 日期:2024-03-18

-

2024市优化法治化营商环境规范涉企行政执法实施方案【优秀范文】

xx市优化法治化营商环境规范涉企行政执法实施方案为持续优化法治化营商环境,激发市场主体活力和社会创造力,规范行政执法行为,创新行政执法方式,提升行政执法质效,着力解...

【毛泽东思想】 日期:2024-03-18

-

2024年度关于开展新一轮思想状况摸底排查工作通知(完整)

2024年度关于开展新一轮思想状况摸底排查工作通知(完整)

关于开展新一轮思想状况摸底排查工作的通知为深入贯彻落实关于各地开展干部职工思想状况大摸底大排查情况上的批示要求和改革教育第二次调度会议精神,有针对性做好队伍教育管...

【三个代表】 日期:2024-03-18

-

2024年公路养护中心主任典型事迹材料(完整文档)

“中心的工作就是心中的事业”——公路养护中心主任典型事迹材料**,男,1976年6月出生,1993年参加工作,2000年4月调入**区交通运输局工作,大学本科学历,中共党员,现任**...

【马克思主义】 日期:2024-03-17